بررسي عوامل موثر بر نرخگذاري بيمه اتومبيل در ساير كشورها نشان ميدهد كه براي اجراي يك نظام بيمهيي عادلانه و ارايه يك بيمه عادلانه و موثر بايد ويژگيهاي راننده، خودرو و نوع كاربري خودرو مورد توجه باشد و از همه اين عوامل مهمتر، رفتار و عملكرد راننده است لذا براي اصلاح بيمهنامه شخص ثالث كه اكنون در دستور كار مجلس است بايد به راننده محوري بيش از ساير عوامل توجه شود.

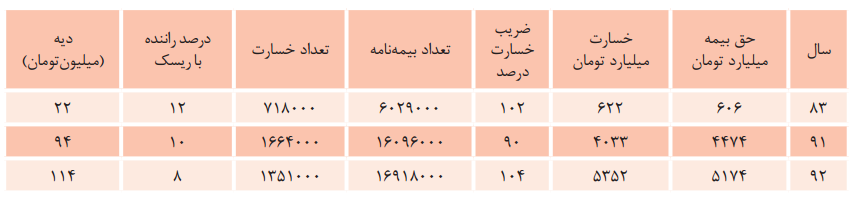

براساس آمارهاي سال 92 تنها 8 درصد رانندههاي كشور به اندازه 104درصد كساني كه حق بيمه ميدهند خسارت ايجاد كردهاند و متوسط هر خسارت 4ميليون تومان بوده است. در نتيجه اگر محور نرخگذاري حق بيمه و تامين خسارت راننده محوري باشد ميتوان آمار رانندههايي كه تصادف ميكنند را بهشدت كاهش دهد. زيرا تنها در سالهاي 90 تا 92 تعداد رانندههايي كه تصادف كردهاند از 12درصد كل بيمه شدهها به 8 درصد كاهش يافته و اين موضوع نشاندهنده تاثير تخفيف بيمهيي براي كساني كه تصادف نكردهاند همچنين برخي مقررات جديد سالهاي اخير است.

براين اساس لازم است كه برمبناي تجربه جهاني بهويژگيهاي فردي راننده شامل جنسيت، سن، وضعيت تاهل، شغل، مليت، داشتن بيمهنامه جامع، جرايم و تصادفات رانندگي، دورههاي تكميلي رانندگي، عضويت دركلوبهاي رانندگي، وضعيت سلامت، تاريخ اخذ گواهينامه، برج فلكي تولد، وفاداري، رتبه اعتباري، سطح تحصيلات، درآمد ماهانه، داشتن مسكن شخصي، داشتن بيمهنامههاي ديگر، ميزان استفاده از وسايل نقليه عمومي، مشاغل دوم، رشته تحصيلي، نوع گواهينامه، رنگ پوست، سابقه تصادفات رانندگي منجر به مرگ يا جرح شديد توجه شود.

همچنين ويژگيهاي خودرو شامل نوع و مدل خودرو، سال ساخت خودرو، دستاول يا دستدوم بودن خودرو، قيمت خودرو، ظرفيت و قدرت موتور، حداكثر سرعت، شتاب، نوع سوخت و قيمت آن، نسبت قدرت به وزن، وزن خودرو، رنگ خودرو، تجهيزات ايمني خودرو، تغييرات ساختاري در خودرو، چپ يا راست بودن فرمان، ظرفيت خودرو، مصرف سوخت به ازاي هر 100كيلومتر، نوع تامين مالي، مبدل كاتاليستي، كشور سازنده خودرو، ظرفيت بارگيري، طبقهبندي خودرو، تعداد سيلندر توجه شود. در مورد كاربري خودرو نيز بايد به محل سكونت، نوع استفاده، مسافت طيشده در يك سال ميزان مصرف سوخت طي سال، گروه استفادهكننده از خودرو و تعداد رانندهها و ويژگيهاي آنها، محل پارك خودرو، منطقه استفاده، استفاده از خودرو دوم محل كار توجه شود.

بيمهنامه بهنام راننده باشد نه بهنام خودرو

بررسي تجربيات ديگر كشورها نشان ميدهد براي شناسايي و تنبيه رانندگان پر ريسك و تشويق رانندگان كم ريسك، لازم است بيمهنامه شخص ثالث اصالتا بهنام فرد (راننده) يا رانندگان صادر شود و سوابق رانندگي فرد مبناي محاسبه حق بيمه قرار گرفته و در نتيجه مشخصات وسيله نقليه، عامل ثانويه در تعيين ميزان حقبيمه باشد. با اعمال اين روش، هر شخص بر مبناي سوابق رانندگي خود مستوجب تخفيف عدم خسارت (كاهش حق بيمه يا تشويق) يا جريمه داشتن خسارت (افزايش حق بيمه يا تنبيه) خواهد بود.بررسيهايصورت گرفته نشان ميدهد دركشورهايي نظير اتريش، بلژيك، سوييس، آلمان، دانمارك، فرانسه، يونان، ايتاليا، ژاپن و كرواسي مدلي تحت عنوان سيستم پلكاني پاداش- جريمه در تعيين حق بيمه شخص ثالث مورد استفاده قرار ميگيرد به اين ترتيب كه در اين سيستم بيمهگذار مجاز به اعلام حداكثر4 خسارت در طول سال به بيمهگر است.

همچنين به ازاي هربار اعلام خسارت، مشمول پرداخت جريمه و افزايش حق بيمه حداكثر تا 300درصد حق بيمه پايه خواهد شد و در صورت عدم اعلام خسارت طي سالهاي استفاده از پوشش بيمهيي مشمول تخفيف حق بيمه حداكثر تا 60 درصد حق بيمه پايه خواهد شد. درصورتي كه دارنده وسيله نقليهيي كه براي نخستين بار بيمهنامه خريداري كرده (در بدو ورود به صنعت بيمه) و فاقد سابقه بيمهيي باشد در طبقه (12) قرار گرفته و لازم است كل حق بيمه پايه را پرداخت كند. طبقات بالاتر (از 13تا 22) براي بيمهگذاران پرخطري است كه يك تا چهار مرتبه در سال خسارت داشته و بهتدريج به طبقات بالاتر انتقال مييابند (ريسك آنها افزايش مييابد) .

اين بيمهگذاران مشمول پرداخت جريمه از 10درصد تا سه برابر حق بيمه پايه (300درصد) ميشوند. بيمهگذاران كم ريسك كه رفتارهاي ترافيكي مناسبي داشته و داراي حسن سوابق رانندگي باشند در طبقات پايينتر (بين 11تا صفر) قرار گرفته و در مقابل از پنج تا 60 درصد تخفيف بهواسطه عدم اعلام خسارت به بيمهگر بهرهمند ميشوند.

مهمترين مزيت مدل اين است كه افزايش ميزان جريمه يا تخفيف به تعداد موارد خسارت اعلام شده طي يكسال بستگي دارد و تمام عوامل فردي موثر در تعيين حق بيمه در صورت وقوع خسارت قابل اعمال بوده است. به اين ترتيب براي هر شخص بيمهگذار در سال اول صدور بيمهنامه (بدون وجود هرگونه سابقه بيمهيي قبلي) پنج حالت در يك سال قابل پيشبيني است. حالت اول، نداشتن خسارت در طول سال است كه باعث كاهش ريسك نسبت به سال قبل (نزول يك رتبهاي طبقه) و تعلق تخفيف عدم خسارت به ميزان 5 درصد ميشود. درحالت دوم كه داشتن يك خسارت در طول سال است، بيمهگذار مشمول جريمه شده و طبقه وي نسبت به سال قبل 2پله بالاتر رفته و با قرار گرفتن در طبقه 14 حق بيمه او نسبت به سال قبل 25درصد افزايش يافته و 125درصد حق بيمه پايه را پرداخت ميكند.

داشتن2بار خسارت در طول سال حالت سوم است كه بر مبناي آن طبقه فرد نسبت به سال قبل 4پله بالاتر رفته و با قرارگرفتن در طبقه 16 حق بيمه او نسبت به سال قبل60 درصد افزايش يافته و 160درصد حقبيمه پايه را پرداخت ميكند. داشتن 3بار خسارت در طول سال حالتي است كه طبقه فرد نسبت به سال قبل 7پله بالاتر رفته و با قرار گرفتن در طبقه 19حق بيمه او نسبت به سال قبل 100درصدافزايش يافته و معادل 200درصد حق بيمه پايه را پرداخت ميكند و درنهايت داشتن 4 بار خسارت در طول سال باعث ميشود طبقه فرد نسبت به سال قبل 10پله بالاتر رفته و با قرارگرفتن در طبقه 22 حق بيمه او نسبت به سال قبل 200درصدافزايش يافته و بايد 300درصد حق بيمه پايه را پرداخت كند.

انتظار از نمايندگان مجلس

شركتهاي بيمه انتظار دارند كه نهادها و دستگاههاي اجرايي مرتبط با نرخگذاريها و تعيين نرخ بيمه اجازه دهند كه رقم حق بيمهها متناسب با رشد 30 تا 50 درصدي مبلغ ديه در چهار سال اخير، رشد قيمت و هزينههاي تعميرات خودرو، رشد هزينههاي پزشكي و بيمارستاني و... رشد كند تا روند زياندهي شركتهاي بيمه تغيير كند. اگر نمايندگان محترم مجلس، همراهي لازم را براي راننده محور شدن بيمه شخص ثالث داشته باشند موجب خواهد شد كه هزينههاي سنگين حق بيمه براي مردم كاهش يابد زيرا وقتي راننده محوري باشد، خسارتها و تصادفات كاهش مييابد و رقم حق بيمه متناسب با سوابق راننده خواهد بود و لازم نيست كه 17ميليون خودرو بيمه شده هزينه تخلفات يك ميليون و 351هزار راننده تصادف كرده را بپردازند.

92درصد جامعه يعني بيش از 15ميليون راننده و خودرو نيز لازم نيست كه اين حق بيمههاي بالا را بپردازند؟

براي اين 92درصد راننده اين پرسش مطرح است كه چرا بايد بين 500 تا يك ميليون تومان حق بيمه بپردازند تا يك راننده متخلف 4ميليون تومان را دريافت كند. هر راننده متخلف، هزينه تصادف و خسارت خود را به 12راننده قانونمند و كم خطر تحميل ميكند. اما اگر قانون از خودرومحوري به رانندهمحوري تغيير كند، انگيزه قوي براي كاهش خسارت و تصادف ايجاد خواهد شد.

40 درصد خودروها بيمه ندارند

آمارها نشان ميدهد كه در سال 92 از تعداد 28ميليون و 400هزار وسيله نقليه شامل خودرو، موتوسيكلت و... درحال تردد دركشور تنها 60 درصد تحت پوشش بيمه هستند و براي اين تعداد وسيله نقليه تنها 16ميليون و 900هزار بيمهنامه صادر شده است. اين موضوع نشان ميدهد كه بهدليل بالا بودن رقم حق بيمه و مشكل كم درآمدها در پرداخت حق بيمه همچنين ناكارآمدي قانون فعلي 40درصد وسايل نقليه امكان بيمه شدن ندارند. اگر فرض كنيم كه ميزان تصادفات و خسارتها 50 درصد كاهش يابد، رقم حق بيمه از متوسط 700هزارتومان كنوني ميتواند به 350هزارتومان كاهش يابد و اگر رانندهمحوري مبنا باشد اين رقم بين 100هزارتومان براي يك راننده كاملا قانونمند تا 2ميليون براي يك راننده با سوابق تخلف و تصادف بسيار و متناسب با سوابق تعيين خواهد شد و فشار رواني و هزينهيي بر مردم را كاهش ميدهد و صنعت بيمه نيز با سود و نفسي تازه مواجه خواهد شد.

رشد رقم ديه بالاتر از تورم

حق بيمه عايد شده در رشته شخص ثالث و مازاد از رقم 3080ميليارد تومان در سال 90 به 5174 ميليارد تومان در سال 92 رسيده و با 168درصد رشد همراه بوده است. حال آنكه رقم ديه از 67 ميليون در سال 90 به 114ميليون در سال 92 رسيده و 170درصد رسيده است. طي 10سال گذشته هر سال رقم ديه حاصل از تصادفات با افزايش شديد مواجه شده و ميزان ديه ماه عادي از 22ميليون تومان در سال 1383 به 150ميليون تومان در سال 1393 افزايش يافته ديه ماههاي حرام از رقم 29ميليون تومان در سال 83 به 200ميليون تومان در سال 93 رسيده و طي اين 10 سال نزديك به 7برابر شده است. تنها در سالهاي تشديد تحريم اقتصادي، ركود تورمي و افزايش مشكلات اقتصادي كشور يعني سالهاي 1390 تا 1393 نرخ ديه بهترتيب با بيش از 50، 40، 20 و 31درصد رشد مواجه شده است. نرخ تورم نيز در سالهاي 90 تا 93 بهترتيب بيش از 21، 30، 34 و 17درصد بوده است. در نتيجه رشد ديه تناسبي با نرخ تورم نداشته و بالاتر از افزايش سطح عمومي قيمتها بوده است. بهعبارت ديگر درحالي كه عدد شاخص تورم از 100 در سال 90 به 208 در آبان 93 رسيده و 108درصد رشد داشته اما رقم ديه ماه حرام از 90ميليون سال 90 به 200ميليون در سال 93 رسيده و 122درصد رشد كرده و رشد رقم ديه 14درصد بيشتر بوده است.

دو برابر شدن تعرفه پزشكان

تعرفه پزشكان نيز در اين سه سال افزايش زيادي داشته و پزشكان عمومي از 8 هزارتومان در سال 90 به 10 تا 20 هزارتومان در سال 92 و تخصص و فوق تخصص از 16و 18هزارتومان در سال 90 به 25تا 30هزارتومان در سال 92 رسيده و دو برابر شده است. بهعبارت ديگر نرخ حق بيمه شخص ثالث نيز متناسب با نرخ ديه، سه برابر شدن قيمت خودرو، قيمت لوازم يدكي، تعميرات خودرو، تعرفه پزشكان و بيمارستانها و... بالا نرفته است.