شرکتها، افراد و بانکها برای سودآوری یا کنترل ریسک و نیز تنوع بخشی به سبد سرمایه گذاریهایشان، قسمتی از داراییهای خود را در سرمایه های غیر ریالی و در بازارهای جهانی ذخیره میکنند. برای سرمایه گذار ایرانی دو انتخاب حیاتی بین طلا و دلار (یا ارزهای دیگر) انتخابی دشوار است. این نوشته سعی دارد با تحلیل ارزش ذاتی و بنیادین طلا و دلار، شما را مجاب کند که سرمایه گذاری خارجی خود را از طلا بیرون کشیده و در دلار و یا اوراق مشتقه از دلار (مانند اوراق قرضه شرکتی امریکا، اوراق قرضه دولتی امریکا، و یا اوراق سرمایه گذاری زمین در امریکا) ذخیره کنید.

این تحلیل بر آن نیست که شما را به سرمایه گذاری در داراییهای خارجی به جای سرمایه گذاریهای ریالی (بورس تهران یا زمین یا سودبانکی) ترغیب کند. بلکه این نوشته با این فرض تولید شده است که شما طلا یا دلار دارید یا تصمیم خود را برای ذخیره کردن پول خود (و یا بخشی از داراییهای خود) در قالب داراییهای خارجی گرفته اید و نیز نگاهی میانمدت (بیش از یکسال) به سرمایه گذاریهای خارجی خود دارید.

ارزش بنیادین دلار و طلا

از سال 1971 و بعد از شوک نیکسون که ملحق بودن ارزش دلار به ارزش طلا را ملغی کرد تا به امروز، دلار و اوراق قرضهی دولتی مشتقه از دلار، نقش خود را به عنوان جایگزین طلا ایفا نمودهاند. از سال 1980 به این سو که تورمهای بالا از سیستم بانکی امریکا رخت بر بست، دلار و اوارق قرضه دولتی امریکا به عنوان جایگزینی مناسب و قابل اتکا به جای طلا به عنوان دارایی نقد و آنی، در مبادلات بین المللی کالا و سرمایه جا باز کرده است و بخش قابل توجهی از داراییهای آنی و جاری در ترازنامهی بانکها، موسسات مالی، شرکتها و بانکهای مرکزی فعال در سرمایه گذاری و مبادلات بینالمللی را تشکیل داده است.

یکی از عوارض این تغییر جایگاه دلار، کسری حساب تجاری بسیار بالای امریکا—پیشی گرفتن واردات از صادرات--در سه دههی گذشته بوده است. صورت دیگر این کسری حساب تجاری، مازاد حساب سرمایهی امریکا بوده است. به عبارت دیگر سرمایهی هنگفتی از داراییهای بینالملی صرف خرید دلار و یا اوراق قرضهی امریکا شده است. این اوراق قرضه در ترازنامهی شرکتهای بین المللی و موسسات مالی نقش داراییهای آنی و جاری را ایفا نمودهاند. این نقش در دهههای نه چندان دور بر عهدهی طلا بود.ارزش ذاتی دلار نیز دقیقا به این نقش دلار و اوراق قرضهی امریکا در ترازنامه بانکها و شرکتها گره خورده است. به عبارت دیگر دلار به عنوان جایگزینی مناسب برای طلا مطرح شده است. در نتیجه، ارزش ذاتی دلار به عرضهی اوارق قرضهی امریکا و تقاضای کشوری و بینالمللی برای این اوراق بستگی دارد. در زمانی که بیم افزایش تورم امریکا وجود دارد درخشش طلا چشمگیر است و در زمانی که بیم تورم کم است و چشمانداز کاهش نرخهای بهره اسمی وجود دارد، اوراق قرضهی امریکا (دلار) برای سرمایهگذاران جذاب میشود و قیمتش بالا میرود.تحلیل ما نیز در این قسمت مبتنی بر همین اصل است. در واقع این تحلیل بر بازهی زمانی کوتاه مدت (ماهانه و هفتگی) که منبعث از اخبار سیاسی است توجهی ندارد و برای دورهی میانمدت (یک تا سه سال) که مرتبط با سود و نقدشوندگی داراییهای جاری است متمرکز است و به دنبال تحلیل بنیادی و اقتصادی این دو کالای جایگزین است.

طرف عرضه دلار امریکا

با مقدمهی بالا، میتوان فرض کرد که بهمانند طلا، دلار هم دارای معدن است. معدن استخراج دلار، کسری بودجه امریکاست. هر زمان که دولت امریکا با کسری بودجه مواجه میشود، مبادرت به استخراج از این معدن میکند و بر حجم دلار به عنوان دارایی جاری موسسات و شرکتها (در قالب اوراق قرضهی دولتی امریکا) میافزاید.

البته در مرحله بعد نیز فدرال رزرو (بانک مرکزی امریکا) نقش نقد کردن این اوراق به دلار نقد را بر عهده دارد، درست مثل سکهی طلا زدن در دنیای قدیم. یعنی کسری بودجهی امریکا نقش استخراج "شمش دلار" (اوراق قرضه) را بر عهده دارد و فدرال رزرو نقش تبدیل این دارایی جاری به دارایی نقد (سکه زدن) را بر عهده دارد.هر گاه این عرضهی "شمش دلار" از تقاضای جهانی آن برای مدیریت نقدینگی و سود پیشی بگیرد، قیمت دلار کاهش مییابد و هر گاه عرضهی "شمش دلار" کم شود (کسری بودجه امریکا کاهش یابد)، قیمت دلار افزایش مییابد.

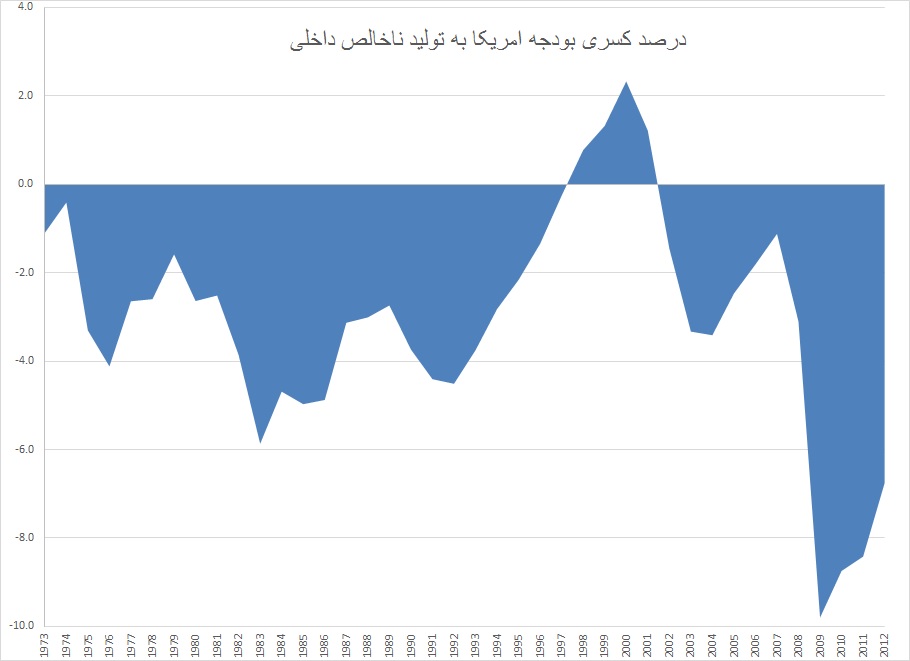

نمودار شمارهی یک، روند کسری بودجهی امریکا برحسب تولید ناخالص داخلی را برای سه دههی اخیر امریکا نشان میدهد. این نمودار در تمثیل ما، میزان عرضه و استخراج از معدن دلار بر حسب شمش را نشان میدهد.

شکل 1 کسر بودجه امریکا، منبع داده ها: US Congressional Budget Office

بر اساس نمودار شمارهی یک، کسری بودجهی امریکا در دههی نود رو به کاهش بوده است که منجر به تقویت دلار در بازارهای جهانی شد و نیز باعث کاهش قیمت سبد کالاهای تجاری قابل مبادله (سبد صادرات و واردات) شد یعنی ارزش خرید دلار را افزایش داده بود. در دههی اول سدهی جدید، به دلیل کسری بالای بودجه امریکا به جز برهههایی کوچک، ارزش دلار رو به کاهش گذاشت. سالهای بحران 2008 البته استثناست چرا که نیاز شدید به نقدینگی از طرف بانکها و موسسات مالی سبب افزایش قیمت داراییهای قابل اتکای جاری بینالمللی از جمله طلا و دلار شد.

کسری بودجه امریکا از سال 2011 به اینسو تغییر جهت داده است و رو به کاهش بوده است. پیشبینی معمول فعالان بازار و اقتصاددانان، برای سالهای آتی، کاهش در کسری بودجه امریکاست. نگارنده نیز معتقد است این خوشبینیها بی مورد نیست و کسری بودجهی امریکا با سرعت زیادی کاهش پیدا خواهد کرد و به اعداد زیر چهار درصد تولید ناخالص داخلی امریکا سریعا نزدیک خواهد شد چرا که مالیاتهای مستقیم امریکا به دلیل بهبود کسب و کار و افزایش درامد ثروتمندان امریکاییان با سرعت خوبی در حال کاهش است و نیز از ضرورت مخارج دولتی برای کنترل بیکاری و رکود، کاسته شده است.با این تصویر از آیندهی کسری بودجه امریکا، پیشبینی اصلی ما در این نوشتار آن است که ارزش بنیادی دلار برای جریان سرمایهی بینالمللی، در یک تا سه سال آینده، رو به افزایش خواهد بود و ارزش نسبی دلار تقویت خواهد شد.

باید توجه داشت که افزایش نرخ برابری دلار در برابر سایر ارزها تنها راه تقویت دلار نیست. برای تقویت دلار یا به عبارتی افزایش قیمت اوراق قرضهی امریکا روش دیگری نیز وجود دارد و آن کاهش نرخ بهرهی اسمی است. این روش در طول سالهای 1984 تا 19994 که نرخ بهره اسمی بلندمدت امریکا با سرعت زیادی رو به کاهش بود مهمترین شیوهی تقویت و گران شدن اوراق قرضهی امریکا (یا افزایش قیمت شمش دلار) به شمار میرفت و در نتیجه نیازی به افزایش نرخ برابری دلار در مقابل سایر ارزها نبود.

چرا طلا ارزان خواهد شد

از آنجا که طلا یک کالای سرمایهگذاری بدون پرداخت سود است، نگهداری طلا به عنوان دارایی جاری و آنی، تنها برای حفظ ارزش پسانداز (نسبت به پول کاغذی) به کار میرود. مهمترین عاملی که باعث تقاضا برای طلا میشود یکی نگرانی از تورم است و دیگری نگرانی از بحرانهای مالی است که در آن بانکها، شرکتها، و افراد نیاز به ذخیرهی پساندازشان در قالب یک کالای قابل اتکا دارند.

با توجه به اینکه حتا پس از افزایش شدید پایه پولی در اقتصادهای عمدهی جهان، خطر تورم برای آینده واقعی به نظر نمیرسد و نگرانی از تورم بسیار کمرنگتر از چندسال پیش شده است، و نیز به دلیل آنکه بحران مالی امریکا و بحران بدهیهای دولتی کشورهای اروپایی به پایان رسیده است، تقاضا برای طلا رو به کاهش خواهد گذاشت.در نتیجه برای میانمدت طلا دارایی مناسبی برای سرمایه گذاری به عنوان دارایی جاری و ذخیرهی ارزش نیست. توصیه این است که افراد و شرکتها از بازار طلا خارج شوند. قیمت طلا (نمودار شمارهی دو) نیز نشان از کاهش ارزش آن در یک سال گذشته دارد. البته بحرانهای سیاسی و نیز هجوم افراد برای سودجویی احتمالی از کاهش قیمت، ممکن است برای کوتاه مدت (ماهانه، یا هفتگی و برای کمتر از یکسال) باعث نوسانات و گاه تقویت قیمت طلا شود اما جهتگیری کلی این است که قیمت طلا کاهش خواهد یافت.

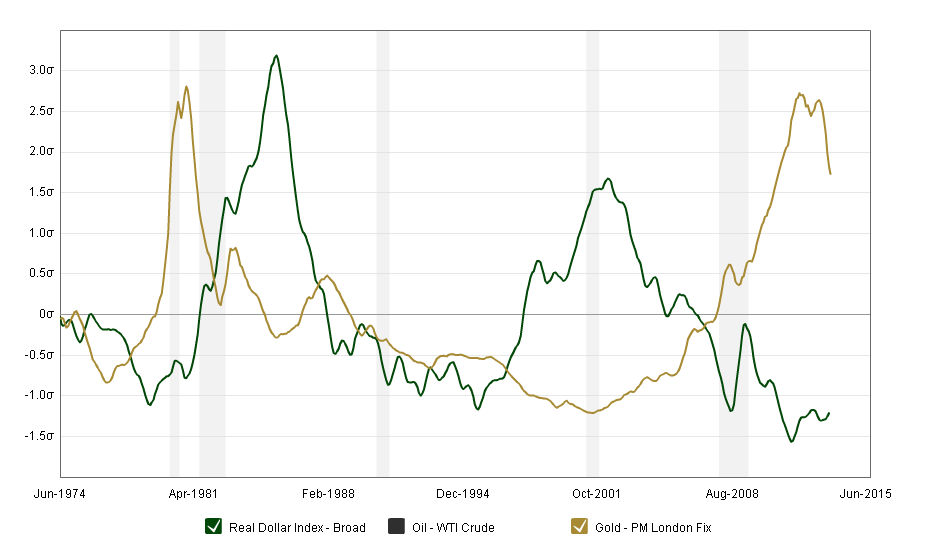

شکل 3 روند حرکت طلا و دلار (به نسبت سایر ارزها) در سه دهه گذشته نمودار از سایت Macrotrend.net عاریه گرفته شده است.

طرف تقاضای دلار و طلا

دلار و طلا اغلب به عنوان داراییهایی مطمئن و جایگزین برای تامین نقدینگی و سودآوری و یا مدیریت ریسک به کار میروند و بخش قابل توجهی از داراییهای جاری و آنی ترازنامههای بانکها، موسسات مالی، شرکتها و افراد را تشکیل میدهند.

البته این جایگزینی بین طلا و اوراق قرضه مشتقه دلار نسبی است. زمانی که بیم تورم در اقتصاد امریکا وجود دارد اشتیاق به طلا افزایش می یابد چرا که دلار ارزش خود را از دست خواهد داد و زمانی که بیم کاهش مرتب نرخهای بهرهی اسمی وجود دارد اوراق قرضهی دولتی امریکا، برای سرمایه گذاران جلب توجه میکند چرا که طلا فاقد سوددهی است ولی اوراق قرضهی امریکا دارای قیمت و سود مشخص اسمی در آینده هستند و با کاهش بهرههای اسمی، قیمت آنها افزایش مییابد.و در حالت سوم که هم نرخهای بهره پایین هستند و هم اقتصاد امریکا چشم انداز تورمی پایین دارد (مانند آنچه که شرایط امروز است)، قدرت خرید دلار برای محصولات قابل مبادله تجاری (سبد صادرات و سبد واردات) افرایش پیدا کرده و یا نرخ برابری دلار در برابر سایر ارزها افزایش پیدا خواهد کرد.همچنین بخش عمدهی تقاضا برای دلار و طلا بستگی به دو عامل دارد یکی بهبود تجارت بین المللی و جابهجایی سرمایهها، و دیگری ذخیرهی نقدینگی در مواجهه با بحرانهای مالی.

فروکش کردن بحرانهای مالی جهانی، تقاضای عظیم فعلی برای داراییهای نقدشونده دلار و طلا را به یک اندازه متاثر کرده و کاهش خواهد داد که در نتیجه پیش بینی میشود قیمت طلا رو به کاهش بگذارد و همچنین فدرال رزرو از برنامه های "انبساط مقداری" که در واقع نقد کردن اوراق قرضهی مشتقه از دلار است را بکاهد (در استعارهی ما از سکه کردن شمش دلار خواهد کاست).اما آمارهای بینالمللی حاکی از آن است که سرعت تجارت بینالمللی و جابجایی سرمایهها در سطح جهانی در حال افزایش است. این به نوبهی خود نیاز به داراییهای جاری نقدشونده در سطح بینالمللی را افزایش میدهد. یعنی در آینده نیاز به اوراق قرضهی دلاری (شمش دلار) برای تجارت و سرمایه گذاری بینالمللی همچنان پر رونق خواهد بود.با توجه به ثبات قیمتها (نبود تورم در امریکا)، دلیلی برای انباشت طلا نخواهد بود و در نتیجه توصیه آن است که دلار و اوراق قرضهی مشتقه از دلار خریداری و پسانداز شود چرا که در آینده ارزش نسبی دلار در برابر طلا و سایر ارزهای شناور و نیز قدرت خرید آن در برابر سبد کالاهای تجارتی و قابل مبادله همانند نفت، مواد معدنی، کالاهای مصرفی، خودرو و ماشین آلات افزایش خواهد یاقت. این پدیده بسیار به روند دههی 90 امریکا شباهت خواهد داشت.

نتیجه گیری

با بهبود چشم انداز اقتصاد امریکا و بهبود درامدهای مالیاتی در آن کشور، کسری بودجهی فدرال امریکا با سرعت زیادی کاهش خواهد یافت. این به مانند کاهش عرضهی "شمش دلار" یا همان اوراق قرضهی دولتی امریکا خواهد بود. با توجه به اینکه نرخ بهره اسمی در سطح بسیار پایینی است، تقویت دلار به شکل بهبود قدرت خرید دلار، و نیز افزایش نرخ برابری دلار در برابر سایر ارزهای شناور و طلا بروز خواهد کرد.

نگهداری طلا برای ذخیره در بانکهای مرکزی و موسسات مالی و افراد در یک دههی گذشته منجر به افزایش شدید قیمت طلا شده بود. با رفع نگرانی از آیندهی تورم بینالمللی، و اتمام بحرانهای مالی امریکا و اروپا، نیاز به ذخیرهی طلا به عنوان پشتوانه از بین رفته است و قیمت طلا روند کاهشی خود را ادامه خواهد داد.در نتیجه برای میانمدت (یک تا سه سال) اگر به دنبال خرید دلار یا طلا هستید و نمی دانید کدام یک را بخرید. توصیه این نوشته آن است که طلا بفروشید و دلار خریداری کنید. همچنین این نوشته تلویحا بر مقدم بودن خرید دلار بر سایر ارزها دلالت داشت هرچند مقایسهی مستقیمی انجام نشد.

توضیح : این نوشته مقایسه ای بین دلار و طلا با سرمایه گذاری های داخلی و ریالی نظیر بورس و سود بانکی و ... انجام نداد. مقایسه صرفا بین دلار و طلا صورت گرفت. توصیه اقتصاد آنلاین این است که با توجه به سودآوری بالای بازارهای داخلی سرمایه گذاری در این بازارها مد نظر فعالان اقتصادی قرار گیرد. همچنین اقتصاد آنلاین این تحلیل ها را صرفا به دلیل محتوای آموزشی و مشورتی آنها منتشر می کند و مسئولیتی در قبال سرمایه گذاری شما ندارد.