شرکت فولاد خوزستان بهعنوان بزرگترین تولیدکننده فولاد کشور بعد از فولاد مبارکه اصفهان، نقش مهمی در صنعت فولاد دارد. این شرکت از سه واحد مهم تولید تشکیلشده است، در واحد اول دو مدول گندلهسازی جمعا به ظرفیت 6.2 میلیون تن قرار دارد که با دریافت سنگآهن از کارخانههای گل گهر، چادرملو و بخشی هم از چند معدن دیگر؛ محصول گندله تولیدشده و بهعنوان مواداولیه به واحد بعدی ارسال میشود، در سالهای اخیر بخشی از گندله تولیدی به دلیل نیاز بازار مستقیم به فروش رسیده است. واحد بعدی واحد احیای مستقیم است که گندله دریافتی از بخش قبل را در چندین مدول به آهن اسفنجی تبدیل میکند و به واحد فولادسازی ارسال میشود.

در واحد فولادسازی یا همان ذوب، آهن اسفنجی به شمش یا تختال تبدیل میشود؛ ظرفیت نهایی این واحد که محصول نهایی شرکت است 3.5میلیون تن است. البته فولاد تولیدی در این مجتمع، فولاد خام بوده و برای تولید محصول نهایی به سایر مجتمعها ارسال خواهد شد. درآمد این شرکت، همانند هر شرکتی، به محصول نهایی فروش رفته وابسته است؛ ازاینرو، بررسی متغیرهای مهم موثر بر فروش در درک بهتر از سودآوری مفید است.

قیمتگذاری فولاد بر مبنای قیمت آزاد منطقه و براساس دلار آزاد چه در بازار صادراتی و چه در بازار داخلی است. ازاینرو عوامل موثر بر قیمت فولادخام و نرخ دلار آزاد بهطور مستقیم بردرآمد شرکت موثر خواهد بود. از این گذشته حجم فروش فولاد و کشش بازار مصرف این محصول تاثیر زیادی بر شرکت خواهد داشت. صنعت فولاد در دو سال گذشته روندی مناسب نداشته و تولیدکنندگان این صنعت از چند بعد دچار زیانهای زیادی شدهاند؛ بدیهی است فولاد خوزستان نیز در این چرخه مستثنا نبوده و شرایط صنعت تاثیر زیادی پذیرفته است.

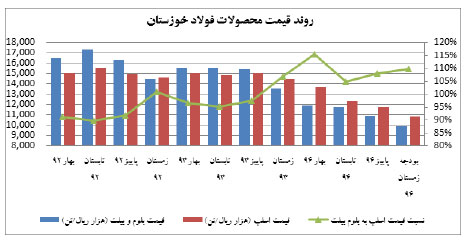

این شرایط منفی از دو منشأ داخلی و خارجی منتج شده و در نهایت چرخهای تولید در صنعت فولاد را تا حد زیادی کم باد کرده است. ازاینرو، حجم فروش فولاد خوزستان در سال 93 به دلیل کاهش مصرف فولاد در کشور با 13درصد کاهش از محدوده 3میلیون و 450هزار تن به 3میلیون رسیده و موجودی انبار این کارخانه بسیار افزایش یافت. از طرفی کاهش نرخ فروش در دو محصول اصلی شرکت یعنی تختال (اسلب) و شمش (بلوم و بیلت) مشهود است و درنتیجه کاهش جهانی قیمت فولاد است.

با توجه به نمودار 1، روند کاهش قیمت در سال 93 شروع شد اما از زمستان 93 همراه با افت قیمت نفت، افزایش ارزش دلار، کاهش مصرف فولاد در چین و افزایش مازاد عرضه این محصول در سطح دنیا، شدت گرفت تا جایی که در زمستان 93 قیمت شمشفولاد بهیکباره با کاهش 12درصدی مواجه شده و این روند در ماههای بعد ادامه یافت. با توجه به اینکه، شمش فولاد در تولید میلگرد، سیم، قوطی و تیرآهن استفاده میشود، بازار مصرف این محصول بهطور مستقیم با بازار ساختوساز مسکن گره خورده است.

با افت ساختوساز و رکود بازار مسکن در ایران و همچنین کاهش درآمدهای دولت، کاهش بودجه عمرانی و صرف بودجه عمرانی در پروژههای با پیشرفت بیش از 80درصد که فولاد بری کمتری دارند، تقاضای شمش با شدت بیشتری نسبت به تختال کاهش یافت. از طرفی تختال بیشتر در تولید ورق و صنعت خودرو و ماشینآلات کاربرد دارد. در سال 93، تولیدات خودرو کشور افزایش تقریبا دو برابر را تجربه کرد و همین عامل موجب شد باوجود افت قیمت فولاد خام، قیمت تختال (اسلب)، کاهش کمتری را تجربه کند.

همچنین فولاد خوزستان در سال 92حدودا 64درصد از تولید خود را به شمش اختصاص داده بود و با رکود بازار مسکن این نسبت را در سال 93 به 55 درصد کاهش داد. اما با افت تولیدات خودروی کشور در سال 94، بهخصوص در تابستان، مصرف تختال نیز با مشکل مواجه شده و قیمت این محصول کاهش زیادی پیدا کرد. ازاینرو کاهش مصرف فولاد کشور به دلیل افت تولید خودرو و افت ساختوساز مسکن، فروش فولاد خوزستان را با کاهش روبهرو کرده و همچنین نرخ فولاد را در بازار داخل کمرونقتر از قبل کرده است.

درنتیجه، مهمترین گلوگاه شرکت در حال حاضر افت قیمت محصولات و کاهش میزان فروش است. در حال حاضر، مشکلات صنعت در عرصه جهانی پابرجاست و موسسات معتبر شرایط بازار فولاد در سال 2016 را حتی سختتر از سال گذشته میلادی میدانند. باوجود افت سطح استراتژیک ذخیرهسازی فولاد در دنیا به نظر میرسد اندک افزایش قیمت در این محصول با افزایش تولید و فروش مواجه شود؛ ازاینرو انتظار میرود در ادامه سال 94 و همچنین سال 95، قیمت فولاد رشد چندانی نداشته باشد.

فولاد خوزستان در 9ماهه ابتدایی سال جاری موفق به فروش 2میلیون و 560هزار تن فولاد شده که این رقم 13درصد بیشتر از مدت مشابه سال قبل است. نگاهی به ترکیب فروش نشان میدهد تلاش فخوز در افزایش صادرات مفید بوده و توانسته از این طریق جبران کاهش مصرف بازار داخلی را بکند، بهطوری که سهم صادرات از کل فروش فخوز از 20درصد سال 93 به 34درصد در شش ماهه ابتدایی سال 94 رسیده است.

بااینحال پیشبینی میشود، در سال 2016 با شدت گرفتن رکود در صنعت فولاد و افزایش صادرات چین در بازارهای جهانی، بازار صادرات این محصول محدودتر و قیمت صادراتی با افت بیشتری مواجه شود. در بازار داخلی نیز، با توجه به افت شدید قیمت نفت از نیمه سال 2014 و همچنین شدت گرفتن کاهش آن در ماههای اخیر، اکثر کارشناسان پیشبینی میکنند، حتی با افزایش صادرات نفت بعد از برداشته شدن تحریمها، درآمد فروش نفت دولت افزایش نداشته باشد و ازاینرو نمیتوان تحرکی در بودجه عمرانی متصور بود.

پیشبینی میشود در سال 95 نیز همانند سال 94 هم در داخل کشور و هم در بازار صادراتی رونقی در تقاضا ایجاد نشده و فولاد خوزستان در دستیابی به ظرفیت تولید و فروش موجودی انبار ناموفق باشد. فروش سه ماههای شرکت در سال 94 بین 830 تا 880 هزار تن فولاد محقق شده، اما براساس بودجه شش ماهه، برای پوشش بودجه فخوز باید یک میلیون و 230 هزار تن فولاد بفروشد که تحقق آن دور از انتظار است.

در دو هفته اخیر قیمت شمش فولاد در بازارهای داخلی بین 960 تا 1,030 هزار تومان/تن معاملهشده و این نرخ در بودجه شرکت برای سهماهه پایانی تقریبا معادل 987 هزار تومان در نظر گرفتهشده که منطقی و قابلدسترس خواهد بود. بااینوجود به نظر میرسد، بودجه فخوز در سال 94 محافظهکارانه بوده و این شرکت در دستیابی به سود پیشبینیشده موفق نباشد. از مشکلات مهم فولاد خوزستان در سال 93 و 94 تنگنای اعتباری به دلیل مشکلات ناشی از کاهش فروش و همچنین کاهش فروش نقدی بوده است. تنگنای مالی موجب شده هزینه مالی شرکت در سال 93 تقریبا چهار برابر شود.

در شش ماهه ابتدایی سال جاری، نیمی از سود عملیاتی شرکت صرف هزینه مالی شده و این شرایط در سال آینده نیز ادامه خواهد داشت. البته با تلاشهای زیاد بانک مرکزی در کاهش نرخ تسهیلات انتظار میرود هزینه مالی تا حدی کاهش یابد. بهعنوان نتیجهگیری میتوان گفت براساس این پیشبینی فولاد خوزستان در تحقق بودجه سال 94 خود موفق نخواهد بود و مشکلات این شرکت در سال آینده نیز ادامه خواهد داشت. بااینحال انتظار میرود در سال آینده به دلیل کاهش نرخ سود بانکی و همچنین بهبود فضای کسبوکار ناشی از برداشته شدن تحریمها، عملکرد شرکت با اندکی بهبود همراه باشد.

سمانه جامعی - کارشناس بازار سرمایه