بازارهاي مالي اسلامي طي سالهاي اخير توانستهاند به واسطه ارايه خدمات مالي قابل سرمايهگذاري در زيرساختها، گسترش تنوع پرتفوي توليدات و ارايه خدمات بيشتر در راستاي جذب مشتريان جديد از رشد و توسعه قابلتوجهي در بازارهاي جهاني برخوردار شوند. درحال حاضر، موسسات مالي در راستاي گسترش محصولات خود به مشتريان، بيشترين تمركز را بر فعاليتهاي بانكداري خرد و خدمات شركتي به موسسات كوچك و متوسط (SMEs) قرار دادهاند. با اين اوصاف، طي دهه گذشته مهمترين دلايل توسعه مالي اسلامي در جهان را ميتوان به چهار عامل كليدي از جمله توسعه زيرساختها، تامين مالي شركتي، مديريت ثروت (دارايي) و تكافل (بيمه اسلامي) تقسيمبندي كرد. در اين زمينه، صنعت تامين مالي منطبق بر شريعت از طريق انتشار صكوك دولتي و شركتي توانسته است به بالاترين سطح از رشد در سال 2۱۰۹ دست يابد و بسياري از بانكها و موسسات مالي درحال تغيير مدلهاي كسبوكار خود جهت تطبيق با شرايط بازار جديد ميباشند.

براساس آخرين رتبهبندي بزرگترين موسسات مالي اسلامي در جهان كه در شماره نوامبر سال 2014 نشريه تخصصي بنكر منتشر شده است، ارزش كل داراييهاي منطبق بر شريعت در جهان معادل 1391ميليارد دلار ميباشد كه بانكهاي كاملاً اسلامي مبلغ 1069ميليارد دلار آن را در اختيار خود دارند.

افزون براين، بانكهاي اسلامي سودي معادل 2/14ميليارد دلار با متوسط نرخ بازدهي 7/1درصد را طي سال مذكور كسب كردهاند. در اين ميان، نقش بانكها و موسسات مالي ايراني در ميان 360 بانك تجاري و تخصصي، شركتهاي بيمه و موسسات مالي و اعتباري، بسيار چشمگير و از نظر حجم داراييها در بالاترين رديفهاي اين رتبهبندي قرار دارند. از مجموع اين 360موسسه مالي اسلامي در 40كشور جهان، 250 موسسه بهطور كامل خدمات اسلامي ارايه ميدهند و 110بانك تجاري با داشتن باجههاي اسلامي به عرضه خدمات منطبق بر شريعت ميپردازند. در ادامه به معرفي برترين بانكها و موسسات مالي اسلامي در ايران و جهان از لحاظ برخي شاخصها ميپردازيم.

وضعيت بانكهاي اسلامي در جهان

حجم و رشد داراييهاي منطبق بر شريعت

آمار به دست آمده از مجله بنكر در سال 2014، نشان ميدهد كه ارزش كل داراييهاي منطبق بر شريعت با رشد 8/9درصدي از 1267ميليارد دلار در سال 2013 به 1391ميليارد دلار در سال 2014افزايش يافته است. اين درحالي است كه براساس اين بررسيها در سال مذكور 3/78درصد از موسسات مالي با افزايش داراييهاي ناشي از فعاليتهاي مالي منطبق بر شريعت روبهرو بودهاند. از سوي ديگر، رشد صنعت بانكداري اسلامي به تفكيك مناطق مختلف جغرافيايي نيز در سال 2014مثبت و قابل توجه بوده است.

براساس طبقهبندي جغرافيايي، كشورهاي شوراي همكاري خليج فارس (pGCC)، منطقه منا (به استثناي شوراي همكاري خليج فارس) و آسيا به ترتيب با 561ميليارد دلار (3/40درصد)، 537ميليارد دلار (6/38درصد) و 260ميليارد دلار (6/18درصد) بيشترين داراييهاي منطبق بر شريعت را تشكيل ميدهند. از اينرو اين بازار موقعيتي فعال و پر انرژي در سطح جهاني دارد و پيشبينيها نشان ميدهد كه رشد اين صنعت طي سالهاي آتي، حداقل دو برابر سريعتر از بانكداري رايج در سطوح كلان باشد. جدول و نمودار (1)سهم مناطق مختلف جغرافيايي از كل داراييهاي منطبق با شريعت بانكها و رشد داراييها را نشان ميدهند.

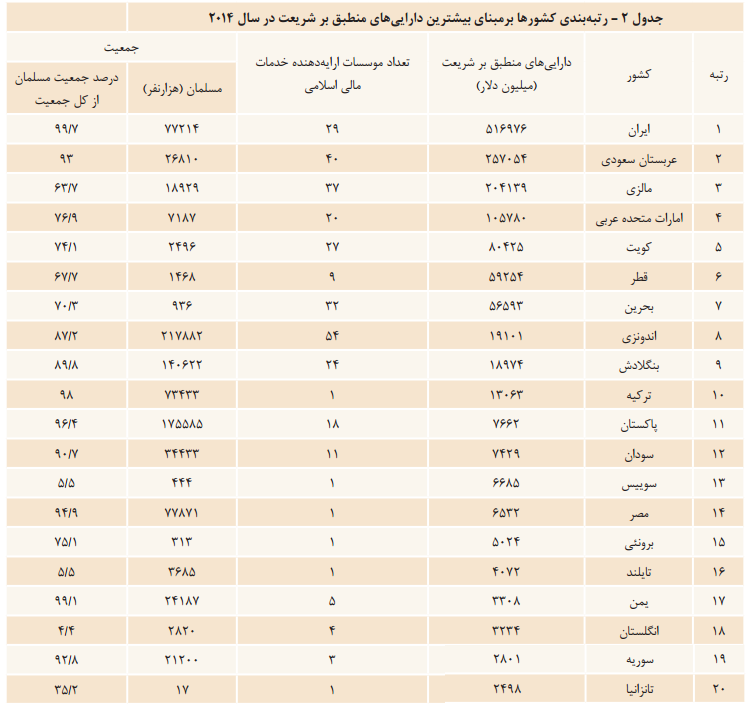

براساس آخرين رتبهبندي انجام شده در ميان 20كشور جهان از لحاظ بيشترين داراييهاي منطبق بر شريعت (جدول 2)، ايران از نظر حجم داراييها در بالاترين رديف و كشورهاي عربستان سعودي، مالزي، امارات متحده عربي و كويت رتبههاي دوم تا پنجم را تشكيل ميدهند. اين درحالي است كه ارزش اين نوع داراييها در ايران با ميزان 517ميليارد دلار، حدود 2 برابر كشور عربستان و 5/2 برابر كشور مالزي است.

(البته توجه به اين نكته ضروري است كه سهم بانكداري اسلامي از كل داراييهاي شبكه بانكي در كشورهاي مالزي، عربستان سعودي، امارات متحده عربي و كويت به ترتيب حدود 21درصد، 50درصد، 19درصد و 39درصد ميباشد) براساس اين رتبهبندي، بانك ملي ايران با حجم داراييهايي معادل 76613 ميليون دلار به عنوان برترين موسسه مالي اسلامي و بانكهاي الرجحي (عربستان)، مسكن (ايران)، صادرات (ايران)، بانك خانه مالي كويت (كويت)، تجارت (ايران) و ملت (ايران) به ترتيب رتبههاي دوم تا هفتم را دارا هستند.

(جدول 3) بررسيهاي انجام شده نشان ميدهد كه در بين پنجاه موسسه مالي اسلامي با بيشترين حجم داراييهاي منطبق بر شريعت، 16 بانك از ايران، 9 بانك از مالزي، 10 بانك از عربستان، 4 بانك از امارات متحده عربي، 4بانك از قطر، 2 بانك از بحرين، 2 بانك از كويت و يك بانك از تركيه به چشم ميخورد.

همانگونه كه در جدول 4، ملاحظه ميشود رشد داراييهاي منطبق بر شريعت بانكهاي ايراني در سال 2014 بسيار قابل توجه بوده است؛ بهطوري كه در ميان 10 موسسه برتر كاملاً اسلامي از لحاظ سريعترين رشد داراييها، 7بانك ايراني به چشم ميخورد كه بانك گردشگري ايران با 126درصد تغيير در حجم داراييها، صدرنشين موسسات مالي اسلامي در جهان بهشمار ميرود. از ديگر موسسات مالي ايراني ميتوان به شركت بيمه البرز، بانك آينده، شركت بيمه آسيا، بانك ملت، شركت سرمايهگذاري سپه و بانك توسعه صادرات اشاره كرد. در ميان موسسات مالي با باجههاي اسلامي نيز كشور مالزي نسبت به ساير كشورها توانسته است در سال 2014مقام نخست را به خود اختصاص دهد. جدول 4 وضعيت 10موسسه برتر جهان از لحاظ بيشترين رشد داراييهاي منطبق بر شريعت را نشان ميدهد.

سود ناخالص در موسسات مالي منطبق بر شريعت

ميزان سود كسب شده در يك دوره مالي، يكي از شاخصهاي مهم در تعيين توانايي مديريت در استفاده بهينه از منابع واقعي سرمايهيي و مالي بانكها در خلق سود است.

در سال 2014، رشد سود ناخالص 171موسسه مالي اسلامي نسبت به سال ماقبل، مثبت و در 94موسسه رشد منفي به ثبت رسيده است. جدول5، رتبهبندي موسسات مالي اسلامي را از لحاظ سود ناخالص نشان ميدهد.

برمبناي اين شاخص، بانك الرجحي عربستان با 1983ميليون دلار در مقام نخست و بانكهاي پاسارگاد (1157ميليون دلار)، پارسيان(666ميليون دلار) و بانك ملت (648ميليون دلار) از ايران به ترتيب در رتبههاي بعدي قرار دارند. همانگونه كه ملاحظه ميشود در ميان 25 موسسه مالي منطبق بر شريعت در جهان، 11بانك ايراني توانستهاند بيشترين سود ناخالص را كسب و در اين رتبهبندي قرار گيرند.

سودآوري موسسات مالي منطبق بر شريعت و بررسي نرخ بازدهي دارايي (ROA)

بررسي سودآوري صنعت بانكداري اسلامي نشان ميدهد كه در سال مورد بررسي، 292 موسسه مالي اسلامي يعني در حدود ۸2درصد از كل موسسات با رشد مثبت سود مواجه و تنها 62 موسسه با كاهش اين شاخص نسبت به سال قبل روبهرو بودهاند.

يكي از شاخصهاي سودآوري، نسبت بازدهي دارايي (ROA) است كه بيانكننده استفاده مطلوب از دارايي بوده و از تقسيم سود خالص بانك به داراييهاي آن محاسبه ميشود. اين نسبت در كل بانكهاي اسلامي از 4/1درصد در سال 2013 به 7/1درصد در سال 2014 رسيده كه بهبود اين شاخص در نتيجه افزايش نرخ بازدهي دارايي در برخي كشورها ازجمله بحرين (از 2/0درصد به 4/0درصد)، امارات متحده عربي (از 4/1درصد به 5/1درصد) و مالزي (از 7/1درصد به 8/1درصد) بوده است. در مجموع، اين شاخص در بانكهاي اسلامي بالاتر از سطح استاندارد جهاني (1درصد) قرار دارد و نشان ميدهد دارايي بانكهاي مذكور از نظر سودآوري در سطح مناسب و مطلوب واقع شده است.

نكته قابل توجه در بررسي وضعيت بازدهي داراييها در سال اخير در اين است كه بانكهايي كه از نظر حجم داراييها در سطح پاييني قرار گرفتهاند، در مقايسه با ساير بانكها (شامل بيشترين حجم داراييها) از نرخهاي بازدهي بالاتري برخوردار هستند و بالعكس.

در واقع، بررسيها نشان ميدهد در بازار برخي كشورها، رشد قابل توجه داراييها با افزايش سودآوري آنها همراه نبوده است كه در اين زمينه ميتوان به كاهش نرخ بازدهي دارايي در عربستان سعودي (از 6/2درصد به 5/2درصد) و قطر (از 6/2درصد به 4/2درصد) با وجود افزايش داراييهايشان در سال 2104، اشاره كرد.

جدول 6 و نمودار 2، وضعيت 10 بانك تجاري اسلامي برتر جهان را از لحاظ نرخ بازدهي دارايي نشان ميدهد. همانگونه كه ملاحظه ميشود در ردهبندي انجام شده از لحاظ اين شاخص، نيمي از موسسات مالي اسلامي برتر جهان را بانكهاي ايراني تشكيل دادهاند. متوسط نرخ بازدهي دارايي در ايران از 2/1درصد به 4/1درصد در سال 2014 رسيده است.

اين درحالي است كه متوسط نرخ رشد داراييهاي اين كشور از ميزان جهاني پيشي گرفته و از 16درصد به 18درصد افزايش يافته است.

در ميان بانكهاي برتر جهان در سال 2014، بانك پاسارگاد ايران با 3/5درصد به بالاترين نرخ بازدهي دارايي دست يافته و به ترتيب بانكهاي كارآفرين (9/4درصد)، فيصل مصر (8/2درصد)، الرجحي عربستان (72/2درصد) و بانك سينا (71/2درصد) رتبههاي دوم تا پنجم را به خود اختصاص دادهاند.

جمعبندي

گسترش و رونق بانكداري اسلامي در ميان كشورهاي اسلامي از يك سو و تقاضاي كشورهاي غربي مبنيبر تطابق قوانين بانكداري آنها با قوانين اسلامي از سوي ديگر، رشد چشمگير اين نوع نظام بانكي را طي سالهاي اخير رقم زده است.

درحال حاضر، موسسات مالي اسلامي به گسترش پرتفوي محصولات خود، جذب مشتريان جديد، دستيابي به سطح جديدي از همكاريها در بازار جهاني و ايجاد فرصت از طريق مشاركت با موسسات مالي در بازارهاي جديد ميپردازند كه تداوم اين رشد نيازمند بينش و نوآوري بيشتر در بخش مديران ارشد و اتخاذ استراتژي مناسب ميباشد.

در سال 2015، موسسات مالي بايد بيشترين تمركز خود را بر اصلاح مدلهاي كسبوكار و كاهش هزينههاي اضافي قرار دهند و از جمله راهبردهاي مديران ارشد در راستاي افزايش رشد و توسعه بانكداري اسلامي عبارتند از:

•توسعه شبكه بينالمللي براي ايجاد ارتباط موثر با ذينفعان

•گسترش نوآوري در محصولات و خدمات (ساختار و چارچوب مقرراتي)

•بهبود در كيفيت خدمات قابل ارايه و سرمايهگذاري در زيرساختها

•بازبيني و اصلاح برنامههاي اجرايي در راستاي رشد و افزايش كارايي عمليات فرامرزي

•افزايش سرمايه انساني و ارتقاي سطح آموزش به مشتريان از طريق شعب و رسانههاي عمومي