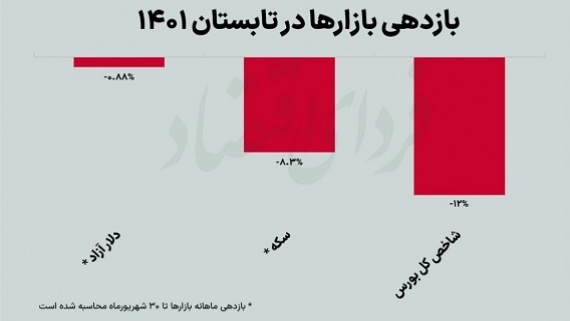

فردای اقتصاد: آخرین روز کاری شهریورماه برای بورس تهران با افت ۰.۸۷ درصدی شاخص کل بورس تهران و عقبگرد این نماگر به محدوده یک میلیون و ۳۵۵ هزار واحد به پایان رسید. به این ترتیب پرونده فصل دوم سال با افت ۱۲ درصدی دماسنج اصلی تالار شیشهای بسته شد. در یک روز مانده به پایان تابستان، دلار آزاد نیز نسبت به نقطه شروع سال ۰.۹ درصد کاهش نرخ داشته و سکه نیز در همین مدت ۸.۳ درصد ارزانتر شد. از این رو بازار سهام با بیشترین افت فصلی مواجه شد.

کارنامه شهریوری بورس تهران

آخرین ماه تابستان سپری شد. در این ماه شاخص کل بورس تهران افتی ۴.۹ درصدی را ثبت کرد اما نماگر هموزن به کاهش ۰.۴ درصدی بسنده کرد. حالا چهارماه متوالی است که دماسنج اصلی تالار شیشهای به نزول ادامه میدهد و پس از آنکه در میانه خردادماه توانست هر چند موقت اما سری نیز به ابرکانال ۱.۶ میلیون واحد بزند، در روزهای پایانی شهریورماه، محدوده ۱.۴ میلیون واحد را نیز از دست داد و تا یک میلیون و ۳۵۵ هزار واحد عقب نشست.

وضعیت مناسبتر گروههای با ارزش بازار پایین که عموما در زمره صنایع داخلی بورس بازار سهام نیز جای میگیرند، مهمترین دلیل عملکرد مطلوبتر نماگر هموزن بود. حتی در مقیاس ۶ماهه نیز در مقابل افت ۰.۹ درصدی شاخص کل، نماگر هموزن رشدی ۱۳.۶ درصدی را نشان داد. در این میان اگر نگاهی به عملکرد دیگر گزینهای سرمایهگذاری در ماه پایانی تابستان بیندازیم، به رشد ۷.۳ درصدی دلار آزاد و افزایش قیمت ۴.۳ درصدی هر قطعه سکه امامی پی میبریم.

خروج بدون ترمز حقیقیها

۱۴ ماه متوالی است که سهامداران خرد به خروج سرمایههای خود از جریان دادوستد سهام ادامه میدهد. در شهریورماه نیز این روند ادامه یافت و سهامی به ارزش ۳۵۶۲ میلیارد تومان در مسیر حقیقی به حقوقی جابهجا شد.

ارزش معاملات خرد سهام نیز همچنان روندی کاهشی را طی میکند. در آخرین روز کاری شهریورماه، میزان دادوستد سهام تنها ۲۲۰۰ میلیارد تومان و میانگین روزانه این متغیر نیز در شهریورماه ۲۸۰۰ میلیارد تومان بود.

سردرگمیهای برجامی بورس شهریور

شاخص کل سهام که تا میانههای شهریورماه به نوسان کممقدار در ابرکانال ۱.۴ میلیون واحدی ادامه میداد، در دو هفته پایانی این محدوده حساس را ترک گفت و با سرعت بیشتری مسیر نزول را پیمود. بیراه نیست اگر بگوییم که مهمترین دلیل این رفتار شاخص کل در ماههای گذشته، ناامیدی سهامداران از احیای زودهنگام برجام و در نتیجه تداوم عدم قطعیتها در فضای اقتصادی و سیاسی کشور بود. جایی که طولانی شدن دوره انتظار و پس از آن شنیده شدن برخی اخبار نه چندان مطلوب از کانالهای رسمی و غیررسمی، به نظر حوصله سهامدارانی که حالا بیش از دو سال است هر روز شاهد آب شدن ارزش سرمایههای خود در تالار شیشهای هستند، را سر برد.

حالا دیگر از زبان هر کارشناسی میتوان شنید که یکی از مهمترین مواردی که اقتصاد کشور و بورس تهران از آن رنج میبرد، تحریمهاست. تحریمهایی که رفع کامل آنها میتواند چاشنی رشد واقعی شرکتهای بورسی و در نتیجه رشد قیمت سهام باشد. افزایش ریسک سرمایهگذاری که طی سالهای اخیر به سبب تحریم به اقتصاد ایران تحمیل شد، انتظار سهامداران برای کسب سود را افزایش داد که حاصلی جز کاهش نسبت قیمت به درآمد بازار سهام نداشت. احیای برجام اما در وهله اول با کاهش ریسکهای سرمایهگذاری، جذابیت بورس را به رخ سرمایهگذاران داخلی و خارجی کشیده و میتواند رونق واقعی را برای این بازار به ارمغان بیاورد.

سایه سرد بازارهای جهانی

یکی از متغیرهایی که همواره در روند معاملات سهام بهخصوص سهام کالایی بورس تهران اثرگذار بوده، روند قیمتی فلزات در بازار جهانی است. جایی که شاهد ارتباط مستقیم بیش از ۶۰ درصد شرکتهای بازار سهام با قیمتهای جهانی هستیم. این در حالی است که روند رو به رشد تورم جهانی و قاطعیتی که فدرال رزرو و دیگر بانکهای مرکزی دنیا برای مقابله با شیطان تورم در پیش گرفتهاند، موجبات ریزش قیمت کامودیتیها را فراهم کرده است.

میانههای شهریورماه بود که دومین گام از مبارزه بانک مرکزی اروپا با اژدهای تورم این بار با افزایش ۰.۷۵ درصدی نرخ بهره برداشته شد تا این نرخ پس از گذشت یک دهه به بالای یک درصد برسد. این افزایش که یکی از جدیترین اقدامات تاریخ ECB (بانک مرکزی اروپا) محسوب میشود، سیگنال مهمی برای بازارهای مالی بود که مدتهاست با توجه به سیاستهای انقباضی بانکهای مرکزی اقتصادهای بزرگ دنیا، روندی نزولی را تجربه میکنند.

در بیست و سومین روز شهریورماه نیز آمار تورم آمریکا برای ماه آگوست منتشر شد که نشان میداد هر چند تورم ماهانه آمریکا روندی کاهشی را طی میکند اما باز هم ۰.۲ درصد بیشتر از انتظارات بوده است. با انتشار این خبر تابلوی معاملات بازارهای سهام یکپارچه سرخ شد و کامودیتیها نیز با افت قیمت مواجه شدند. شاخص دلار اما به نظر هر روز قویتر میشود.

در این میان آنگونه که شاخص کالایی بلومبرگ با پوشش سبد متنوعی از مواد خام نشان میدهد متوسط قیمت کالاها به دلار طی ۶ ماه گذشته افت حدود ۹ درصدی را تجربه کرده و از اوج تجربه شده در سال جاری میلادی نیز بیش از ۱۴ درصد عقب نشسته است. اما اهمیت این موضوع در چیست؟ بورس تهران طی ۱۵ سال اخیر با ورود پرشمار شرکتهای بزرگ معدنی، فلزی، پتروشیمی و پالایشی ارتباط مستقیم و مهمی با روند قیمت مواد خام در سطح جهانی پیدا کرده است. هر چند انتظار میرود با بهبود حال و روز کرونایی چین و خروج بازار مسکن این کشور از رکود، کاهش آثار تنشهای ژئوپلیتیک و البته مهمتر از همه توقف تورم جهانی زمینه رشد تقاضا برای کامودیتیها و افزایش قیمت آنها را فراهم کند.

حالا امروز قرار است راس ساعت ۲۲:۳۰ به وقت تهران، نشست فدرال برای تصمیمگیری در ارتباط با افزایش بعدی نرخ بهره برگزار خواهد شود. بانک مرکزی آمریکا تاکنون طی ۴ مرحله افزایش، نرخ بهره را به ۲.۵ درصد رسانده است و اکنون صحبت از یک افزایش ۰.۷۵ یا یک درصدی به میان میآید که نرخ بهره را به ۳.۲۵ یا ۳.۵ درصد میرساند. نرخ اوراق قرضه دو ساله آمریکا نیز طی روزهای گذشته به پیشواز نشست فدرال رزرو رفته و نرخ سررسید آن افزایش قابل توجهی داشته است. افزایش نرخ اوراق ۲ ساله به این معناست که سرمایهگذاران انتظار افزایشهای بیشتر نرخ بهره را دارند و سرمایهگذاری بلندمدت را به کوتاهمدت ترجیح میدهند. حالا باید دید امروز فدرال رزرو چه میکند و چه بازتابی در بازارهای جهانی خواهد داشت./ فردای اقتصاد