فرهیختگان: در سالهای اخیر نسبت بالای تسهیلات غیرجاری به کل تسهیلات اعطایی به یکی از مهمترین معضلات بانکها و نظام بانکی در کشور تبدیل شده است. گسترش فزاینده ریسک اعتباری در قالب مطالبات غیرجاری (در سطح جامعه با عنوان معوقات بانکی مطرح است)، باعث کاهش توان مالی بانکها در اعطای تسهیلات و سودآوری شده و با سرایت این آثار از بخش بانکی به بخشهای مختلف اقتصادی، حتی میتوان شاهد بحرانهای پولی و مالی بود.

پیدایش و تجمیع وامهای غیرجاری در ترازنامه بانکها غالبا بهعنوان موضوع مرتبط با مباحث احتیاطی خرد در نظر گرفته میشود و برای چندین دهه، در ادبیات اقتصادی در مورد پیامدهای غیرجاری شدن تسهیلات بانکی عمدتا تاثیر این معضل بر عملکرد بانکها و از مجرای مباحثی نظیر سودآوری و تسهیلات دهی را مورد توجه قرار داده است. اما پس از بحران مالی جهانی سالهای ۲۰۰۷ تا 2009 مشخص شد که انباشت تسهیلات غیر جاری در ترازنامه بانکها میتواند به شکل قابلملاحظهای ثبات نظام بانکی را تضعیف و از این طریق، وخامت شرایط اقتصاد کلان را نیز تشدید کند. مطالعات نشان میدهد ازجمله در کشورمان بانکها زیان مرتبط با داراییهای غیرجاری را با استفاده از روشهای حسابداری خلاق پنهان میکنند که این امر ضمن اختلال در محو پول بانکی، افزایش خلق پول بانکی بهدلیل شناسایی درآمد روی این داراییها را بهدنبال دارد. سازوکار مذکور با ایجاد و تعمیق شکاف سپردهها-مطالبات در ترازنامه بانکها از طریق افزایش ریسک نقدینگی و تنگنای نقدینگی بانکها، شکنندگی مالی بانکها و نظام بانکی را تشدید میکند.

در ادامه به بررسی وضعیت تسهیلات غیرجاری بانک پارسیان پرداخته شده است. تسهیلات غیرجاری این بانک یک نمونه جالبتوجه در نظام بانکی است؛ چراکه درحالی نسبت تسهیلات غیرجاری به کل تسهیلات در نظام بانکی جهان بین 2 تا 5 درصد و در سیستم بانکی ایران نیز 8.5 درصد است، این میزان در بانک پارسیان طی سال گذشته نزدیک به 37 درصد بوده است. اینکه چگونه امثال پارسیان بدون هیچزحمتی به فعالیت خود ادامه میدهند، شاهکاری است که فقط در ایران پیدا میشود. کارشناسان اقتصادی معتقدند تا زمانی که بانک مرکزی قدرت کنترل اینگونه فعالیتهای مخرب را نداشته باشد، کنترل تورم، خلق نقدینگی، ناترازی و هرگونه فعالیتهای مخرب در حوزه پولی و بانکی بیمعنا خواهد بود.

پرداخت 16هزار میلیارد تومان سود سپرده

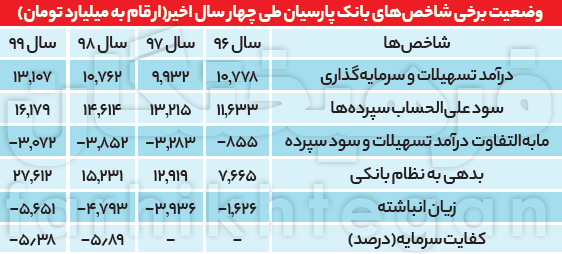

قبل از آنکه وارد بحث اصلی شویم، لازم است کمی در مورد عملکرد مالی بانک پارسیان توضیح دهیم. بررسی وضعیت برخی شاخصهای مالی بانک پارسیان نشان میدهد در سال گذشته این بانک 13 هزار و 107 میلیارد تومان از تسهیلات و سرمایه گذاریها درآمد داشته و در مقابل نیز 16 هزار و 179 میلیارد تومان سود علیالحساب به سپردهها پرداخت کرده است. به عبارتی مابهالتفاوت درآمد تسهیلات و سود سپردههای بانک پارسیان طی سال گذشته کسری بیش از 3 هزار میلیارد تومان بوده است. این میزان کسری در سالهای 98، 97 و 96 به ترتیب 3.8 هزار میلیارد تومان، 3/3 هزار میلیارد تومان و 855 میلیارد تومان بوده است. طی سال گذشته بدهی بانک پارسیان به نظام بانکی 27 هزار و 612 میلیارد تومان بوده و این میزان طی سالهای 98، 97 و 96 به ترتیب 15.2، 13 و 7.6 هزار میلیارد تومان بوده است. همچنین براساس صورت مالی تلفیقی بانک، زیان انباشته پارسیان از حدود 1626 میلیارد تومان در سال 96 به 5.6 هزار میلیارد تومان در سال 1399 رسیده است.

کفایت سرمایه منفی 5 درصدی بانک

سرمایه مناسب و کافی یکی از شرایط لازم برای حفظ سلامت نظام بانکی است و هریک از بانکها و موسسات اعتباری برای تضمین ثبات و پایداری فعالیتهای خود باید همواره نسبت مناسبی را میان سرمایه و ریسک موجود در داراییهای خود برقرار کند. کارکرد اصلی نسبت کفایت سرمایه، حمایت بانک در برابر زیانهای غیرمنتظره و نیز حمایت از سپردهگذاران و اعتباردهندگان است. بهدلیل حفاظتی که این نسبت در برابر زیانهای وارده ایجاد میکند، حفظ و نگهداری سرمایه کافی و متناسب با مخاطرات موجود منبع اصلی اعتماد عمومی به هر بانک بهطور خاص و سیستم بانکی بهطور عام است. نسبت کفایت سرمایه حاصل کسری است که درصورت آن، سرمایه نظارتی(سرمایه پایه) از مجموع سرمایه لایه یک(سرمایه اصلی بانکها) و سرمایه لایه دوم (سرمایه تکمیلی بانکها) تشکیل میشود.

طبق اطلاعات صورت مالی بانک پارسیان، این بانک برای سالهای 96 و 97 عدد را اعلام نکرده و کفایت سرمایه صفر درج شده است. اما در سال 1398 کفایت سرمایه بانک حدود منفی 5.9 درصد و در سال 99 نیز این مقدار نیز منفی5.4 درصد است. باتوجه به اینکه بانک مرکزی نسبت منطقی کفایت سرمایه را حدود 8 درصد اعلام کرده، کفایت سرمایه منفی 5 درصدی این بانک نشان میدهد بانک پارسیان در زمره بانکهای پرتهدید کشور از نظر پوشش ریسک خود و عمل به تعهدات در برابر مشتریان است. پایین بودن کفایت سرمایه از حد استاندارد این مورد را یادآوری میکند که سرمایهگذاری در این بانک با ریسک بالایی همراه خواهد بود و این بانک نمیتواند از پی تعهدات خود برآید.

51 هزار میلیارد تومان معوقات فقط در یک بانک

قبل از بررسی وضعیت تسهیلات غیرجاری بانک پارسیان با یک مقدمه کوتاه توضیح خواهیم داد که چرا تسهیلات غیرجاری بانک پارسیان عجیب و غریب است. نسبت مطالبات غیرجاری بانکی به کل تسهیلات اعطایی در نظام بانکی، میزان ریسک بانکها در اعطای تسهیلات را میسنجد و یکی از معیارهای سنجش سلامت بانک است. لذا هر چه این رقم کاهش یابد، منجر به کارایی هر چه بهتر بانکها در تامین منابع مالی تولید کشور خواهد شد. از این رو، افزایش آن علامت هشداری برای نظام بانکی است و میتواند بر رشد اقتصادی در بلندمدت تاثیر سوء گذاشته و چرخه تولید را مختل کند. این رقم براساس استانداردها و عرف بینالمللی باید بین دو تا پنج درصد تسهیلات اعطایی باشد و معوقات بیش از 5 درصد تسهیلات بانکی بهعنوان ریسک پرخطر محسوب میشود.

بررسی دادههای آماری بانک جهانی نشان میدهد در سال 2019 نسبت مطالبات غیرجاری بانکی به تسهیلات اعطایی در نظام بانکی جهان حدود 4.1 درصد بوده است. این میزان در سطح منطقه یورو حدود 3.4 درصد، در استرالیا حدود 2.4 درصد، در لوکزامبورگ حدود 0.8(هشت دهم) درصد، در ژاپن حدود 1.2 درصد و در بین کشورهای منطقه نیز در ترکیه 2.8 درصد، در عربستان سعودی1.3درصد و در هند نیز این میزان حدود 10 درصد است. بررسی وضعیت تسهیلات بانکهای کشورمان نشان میدهد نسبت تسهیلات غیرجاری به کل تسهیلات از حدود 9.2 درصد در سال 1385 به 18.3 درصد تا سال 1389 رسیده بود که این مقدار تا سال 1396 به 10.3 درصد و تا پایان سال 1399 به حدود8.5 درصد رسیده است.

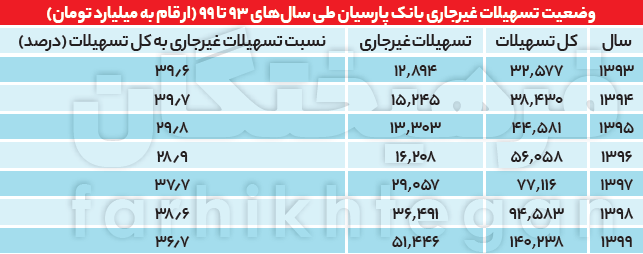

اما طبق اطلاعات صورت مالی بانک پارسیان، حجم تسهیلات غیرجاری این بانک از حدود 13 هزار میلیارد تومان در سال 1393 تا سال 1399 به 51 هزار و 446 میلیارد تومان رسیده است. همچنین نسبت مطالبات غیرجاری به کل تسهیلات بانک (جاری و غیرجاری) از حدود 39.6 درصد در سال 1393 به حدود 30 درصد تا سال 1395 و به 36.7 درصد تا سال 1399 رسیده است. آنطور که مشخص است نسبت مطالبات غیرجاری به کل تسهیلات بانک پارسیان 7.5 برابر استاندارد بانکهای جهانی و 4.3 برابر میانگین نرخ تسهیلات غیرجاری بانکهای کشورمان است.

دلیل بالا بودن معوقات

درخصوص دلیل افزایش تسهیلات غیرجاری عباس دادجویتوکلی، استاد دانشگاه و مدرس بانکداری به «فرهیختگان» میگوید: «اولین نکتهای که در مواجهه با تسهیلات غیرجاری باید بگوییم این است که «بهداشت اعتباری» در این بانک (پارسیان) رعایت نشده است. بهعبارتی، اعتبارسنجی بسیار غلط بوده، تسهیلاتدهی نه براساس اعتبار سنجی بلکه بر حسب صلاحدید مدیران بوده است. مدیران بانک تصمیم گرفتهاند به کدام اشخاص وام بدهند و آنها هم رفتهاند استفاده خود را از تسهیلات کرده و تسهیلات را برنگرداندند. عامل دوم رکود اقتصادی و شرایطی مثل شرایط کرونایی دو سال اخیر است که با مخاطراتی که برای تولید پیش میآید، تولیدکننده عملا قادر به بازپرداخت تسهیلات بانکی نیست. اما درمجموع، بالا بودن حجم تسهیلات غیرجاری پیش از آنکه معمول شرایط اقتصادی باشد، این مدیران هستند که این اتفاق را رقم زدند.»

ردپای سهام 32 درصدی ایرانخودرو

دادجویتوکلی درخصوص اینکه عدمانتشار لیست تسهیلات اشخاص مرتبط و لیست تسهیلات کلان از سوی بانک پارسیان با روابط سهامداری این بانک ارتباطی دارد یا خیر، میگوید: «تسهیلات و تعهدات اشخاص زیرمجموعه بانک و تسهیلات و تعهدات کلان ازجمله شاخصهای مهم شفافیت در نظام بانکی است. درواقع یکی از مباحث مهم در نظام بانکی اشخاص مرتبط و زیرمجموعه بانک هستند که ممکن است در نگاه اول شما تصور کنید که چون تسهیلات آنها جاری است مشکلی هم وجود ندارد، اما تجربه نشان داده تسهیلات اشخاص مرتبط در بانکها درست افشا نمیشود. حتی اگر اسم هم میآورند یک سری از اشخاص هستند که نام آنها منتشر نمیشود. بسیار از تسهیلاتی که این گروه دریافت میکنند در ظاهر در طبقه جاری ثبت میشود، اما همه این تسهیلات اهمال شدهاند. شاخص دوم فصل تعهدات کلان است. این شاخص هم باید کاملا شفاف منتشر شود. این لیست نشان میدهد بزرگترین دریافتکنندگان تسهیلات بانکی چه کسانی هستند، آیا شرکتهای زیانده هستند، آیا دلالان هستند، آیا شرکتهای تودرتوی بانکها و وابستگان به بانک هستند یا خیر؟ همچنین چه مقدار از این تسهیلات، جاری و چه مقدار غیرجاری است. بنابراین چه تسهیلات اشخاص مرتبط با بانک و چه تسهیلات و تعهدات کلان باید منتشر شوند، اینکه افشا نمیشود قطعا بهداشت اعتباری بانک مشکل دارد.»

دادجو تاکید میکند: «وقتی لیست تسهیلات اشخاص مرتبط و لیست تسهیلات کلان منتشر شود، جامعه متوجه خواهد شد که مثلا ۲۰ درصد از تسهیلات این بانک به ایران خودرو تخصیص داده شده است. زمانی که ایران خودرو خودش هم زیانده است این سوال برای مردم پیش خواهد آمد بانک چگونه اعتبارسنجی کرده که به یک شرکت زیانده تسهیلات قابل توجهی میدهد. لذا اگر تسهیلات و تعهدات کلان و تسهیلات اشخاص مرتبط با بانک درست افشا شود، جامعه فشار میآورد به بانکها که چرا فرضا خودروسازی زیانده یا یک پتروشیمی سودده را معاف از پرداخت تسهیلات کرده و با امهال این تسهیلات را هر سال عقب میاندازد. بنابراین، چون بانک بدون نظارت این پولها را میدهد و فشاری اجتماعی روی بانک نیست، شرکت زیانده هم تسهیلات زیادی دریافت کرده و با آن به فعالیت خود ادامه میدهد و اصلا نیازی هم نمیبیند که صرفهجویی کند، بهرهوری را افزایش دهد، پاداش مدیران را کم کند، هزینههای سربار تولید را کاهش دهد، به خلاقیت و نوآوری روی بیاورد.» دادجو میگوید: «درنهایت این وضعیت منجر به هزینههای اجتماعی و اقتصادی قابل توجهی به اقتصاد و جامعه و تولید میشود، هزینهای که حتی یک ریال آن را مسببین و عاملان آن پرداخت نکرده و از جیب مردم برداشت میشود.»

برای بانک مرکزی تره هم خرد نمیکنند!

براساس گزارش صورت مالی ایرانخودرو 32 درصد از سهام بانک پارسیان مربوط به این گروه است. این درحالی است که براساس ماده 5 قانون اجرای سیاستهای کلی اصل 44 (اصلاحی 28 تیر 1397) سقف مجاز تملک بانکها بدون نیاز به مجوز بانک مرکزی 10 درصد و تملک بیش از 10 درصد تا 33 درصد با اخذ مجوز از بانک مرکزی امکانپذیر است. همچنین طبق دستورالعمل ابلاغی 28 شهریور 1398 بانک مرکزی، سهامداران بانکها موظف شدهاند ظرف مدت 6 ماه از تاریخ ابلاغ این دستورالعمل نسبت به اخذ مجوز بانک مرکزی اقدام و یا سهام مازاد خود را واگذار کنند. در غیر این صورت نسبت به سهام مازاد، فاقد حقوق مالکیت بوده و حق رای سهام مازاد بر مجوز ارائهشده از سهامدار سلب و به وزارت اقتصاد تفویض و درآمدهای سود سهام نیز مشمول مالیات با نرخ 100 درصد میشود.

گرچه در صورت مالی بانک پارسیان و صورت مالی ایرانخودرو مشخص نشده که آیا ایرانخودرو بابت 32 درصد سهام بانک مجوزی از بانک مرکزی دریافت کرده یا خیر، اما عباس دادجویتوکلی در پاسخ به این سوال «فرهیختگان» که اگر مجوزی نباشد آیا اتفاق خاصی میافتد، میگوید: «هیچ مجازاتی برای تملک بیشتر سهام بانکها وجود ندارد اگر بانک مرکزی هم فشار بیاورد، بانکها ذینفعان زیادی دارند و فشار میآورند و درنهایت بانک مرکزی عقبنشینی میکند.» دادجو ادامه میدهد: «آییننامهها و دستورالعملهای بانک مرکزی در ایران هیچ ضمانت اجرایی ندارد. وضعیت بازار ارزی، تسهیلات و تعهدات کلان، سهامداری، ذخیرهگیری و در دهها مورد دیگر تخلف رخ میدهد، بدون اینکه هیچ الزامی برای رعایت دستورالمعلها باشد.»

ارقامی که بیش از اینهاست

سوالی در اینجا قابل طرح است که چرا با وجود اینکه تسهیلات غیرجاری 51 هزار و 500 میلیارد تومانی بانک پارسیان که اتفاقا معادل 37 درصد کل تسهیلات این بانک بوده؛ رقمی که 7.5 برابر استاندارد بانکهای جهانی و 4.3 برابر میانگین نرخ تسهیلات غیرجاری بانکهای کشورمان است، عمق فاجعه آن در شاخصهای مالی همچون کفایت سرمایه، زیان انباشته و دیگر شاخصها، مشاهده نمیشود.

البته همین وضعیت در بانکهای کشور نه به فاجعهباری بانک پارسیان، بلکه کمتر از آن دیده میشود. برای نمونه، نسبت مطالبات غیرجاری به مانده کل تسهیلات بانکی در بانکهای کشور از حدود 9.2 درصد در سال 1385 به 18.3 درصد تا سال 1389 رسیده بود که این مقدار تا سال 1396 به 10.3 درصد و تا پایان سال 1399 به حدود 8.5 درصد رسیده است. کارشناسان اقتصادی معتقدند این آمار به دور از واقعیت است؛ چراکه اقتصاد ایران در سالهای اخیر رکود تورمی شرایط کرونایی را تجربه کرده است که طی آن بخشهای تولیدی عملا قادر به تسویه بدهی خود نیستند. بر این اساس گفته میشود کاهش نسبت مطالبات غیرجاری بانکها به مانده تسهیلات در سالهای اخیر عمدتا بهدلیل امهال وامهای بانکی است. انگیزه بانکها نیز از امهال این است که از طرفی با ایجاد دارایی موهومی، داراییهای بانک را افزایش میدهد و از سمت دیگر با عدمذخیرهگیری برای مطالبات غیرجاری امهال شده، دارایی بانک کاهش نمییابد. همچنین بانکها برای این تسهیلات غیرجاری سود نیز شناسایی میکنند.

عباس دادجویتوکلی در این خصوص معتقد است یکی از دلایل این موضوع که ما آثار و تبعات حجم بالای تسهیلات غیرجاری را در شاخصهای صورت مالی بانکها مشاهده نمیکنیم این است که بانکها بهجز طبقه مشکوکالوصولها، از همه طبقات غیرجاری میتوانند درآمد شناسایی کنند. یعنی اگر تسهیلاتی معوق باشد و بانک تشخیص دهد قابلیت نقد شدن در آینده را دارد میتواند از آن درآمد شناسایی کند. ممکن است شما بگویید که همین تسهیلات امکان بالایی دارد که برنگردد، همچنانکه در سالهای اخیر تسهیلات غیرجاری قابل توجهی از طبقه معوق و سرسید گذشته به طبقه مشکوکالوصلها رفتهاند. اما بانکها منطق خود را دارند، بانکها هر سال ۱۰ درصد تسهیلات معوق را میگیرند و یک طبقه پایینتر میبرند و اینقدر این اعداد دستکاری میشوند تا سود و درآمد از آن شناسایی شود و آثار و تبعات احتمالی تسهیلات غیرجاری کمتر دیده شود.

دادجو معتقد است مشکل اینجاست که دستورالعمل شناسایی درآمد سیستم بانکی ما نقص دارد و بهراحتی قابلیت دستکاری توسط بانکها را دارد. آنها میتوانند حتی از تسهیلاتی که تصور میشود قابلیت برگشت ندارد نیز درآمد شناسایی کنند. وی میگوید: «درمورد بانک پارسیان نیز منطقی است این حجم از تسهیلات غیرجاری رقم قابل توجهی زیان شناسایی کند، اما چون درآمد برای بانک از این ناحیه شناسایی میشود، ما آثار این تسهیلات غیرجاری را در شاخصهای مختلف نمیبینیم.» دادجو ادامه میدهد: «بانک مرکزی در سال ۹۸ دستورالعمل شناسایی درآمد را بهروزرسانی کرد و آمد یک سری آیتمها را به دستورالعمل قبلی اضافه کرد اما بانکها آنقدر لابی کردند که چند آیتم از آن دستورالعمل اصلا اجرا نمیشود. همین لابیها باعث شد با کنار گذاشتن چند آیتم، بانکها از تسهیلات غیرجاری سود شناسایی کنند.»

اما در سمت دیگر، مطلبی است که در یادداشت شماره 7 صورت مالی بانک آمده است، در این مطلب بازرس و حسابرس صورت مالی اظهار میکند: «به موجب رسیدگیها، الزامات دستورالعملهای طبقهبندی داراییها و نحوه محاسبه ذخیره مطالبات موسسات اعتباری مصوب شورای پول و اعتبار بهطور کامل اجرایی نشده و بخشی از تسهیلات غیرجاری، با اقامه دلیل پیگیری وصول مطالبات از مجاری قانونی و حقوقی و یا از طریق فرآیند استمهال، تمدید و یا تفاهم، مشکوک الوصول قلمداد نشده و ضمن تداوم شناسایی درآمد وجه التزام مربوط تسهیلات مورد بحث بهعنوان تسهیلات جاری و یا سررسید گذشته تلقی شده است. همچنین چگونگی بازیافت سایر دریافتنیهای راکد و منقول از سالهای گذشته تبیین نشده، ضمن آنکه سیستم محاسبه ذخیره مطالبات مشکوکالوصول، از برخی نارساییها، از جمله نارسایی در ارزیابی وثایق در مقاطع زمانی مختلف و عدمیکپارچگی سیستم مزبور با سیستم مالی، برخوردار بوده است. در شرایط گفته شده در بالا، اصلاح کاهش ارزش تسهیلات و مطالبات درنظر گرفته شده در حسابها، ضرورت داشته لیکن تعیین میزان دقیق انحراف نسبت به الزامات دستورالعمل اشاره شده در بالا، مستلزم دستیابی به اطلاعات تکمیلی است.»

حمایت از یک بانک به قیمت زیان 84 میلیون ایرانی

در اینجا این بحث قابلطرح است که پیامدهای این حجم از تسهیلات غیرجاری برای نظام بانکی، نظام اقتصادی و جامعه چیست. پرواضح است در سالهای اخیر بانکها در ایران به دلایلی نظیر عدم دریافت وثایق کافی در ازای برخی از تسهیلات کلان از ابتدای پرداخت تسهیلات، مشکلات حقوقی بخش قابلملاحظهای از وثایق موجود، عدم رشد ارزش وثایق بهتناسب ارزش تسهیلات و عدم وجود خریدار مناسب برای برخی داراییها، نسبت به وصول مطالبات از طریق به اجرا گذاشتن وثایق و نجات خود از زیانهای ناشی از تسهیلات غیرجاری اقدام نمیکنند. اقدام بانکها در اعطای تسهیلات به شرکتهای تابعه خود با بانکهای دیگر نیز بر پیچیدگی معضل فوق افزوده است؛ چراکه بانکها در این موارد تمایل چندانی به تصرف وثایق ندارند. در این شرایط، بانکها انگیزه چندانی برای خارج کردن تسهیلات غیرجاری از ترازنامه خود ندارند، زیرا در آن صورت باید زیان قابلملاحظهای را شناسایی کنند که ممکن است باعث ورشکستگی آنها شود. در عوض بانکها تلاش میکنند از طریق روشهای حسابداری خلاق زیان ناشی از غیر جاری شدن تسهیلات را پنهان کنند. اگرچه مدارا با تسهیلاتگیرندگان بانکها را قادر میسازد ذخیرهگیریهای لازم و شناسایی زبانهای احتمالی مرتبط با تسهیلات غیرجاری را به تعویق بیندازند، اما بهتدریج خود آنها را با مشکل کمبود نقدینگی و اعسار ترازنامهای مواجه میکند. در چنین شرایطی، بانک مرکزی نیز ناچار به مدارای مقرراتی با بانکها میشود. به این ترتیب مساله تسهیلات غیرجاری که ماهیتا جزء موضوعات احتیاطی خرد است، بهمسالهای از نوع موضوعات احتیاطی کلان تبدیل میشود، مثلا در ایران، انباشت تسهیلات غیرجاری در ترازنامه بانکها از مجرای ایجاد داراییهای موهوم به یکی از مهمترین عوامل رشد نقدینگی تبدیل شده است.

عباس دادجویتوکلی درباره تبعات حجم بالای تسهیلات غیرجاری بانکها میگوید: «درخصوص نظام بانکی باید تاکید کنم با این شرایط همواره سهامدار خرد ضرر میکند، چون این سهامدار اصلا منفعتی از سهامداری خود نمیبرد، مگر از سهام سود شناسایی شود. آن هم یک مقداری سود میدهند و معمولا قیمتهای سهام در ایران دستکاری میشود. در قیمت سهام شرکتها و بانکها بازیگران زیادی وجود دارد که قیمتها را دستکاری میکنند. کلا رقم ناچیزی به سهامدار خرد میدهند البته بهاستثنای سال ۹۹ که ارقام قابلتوجهی را دریافت کردند.»

وی معتقد است با شرایط و ضمانت اجرایی قوانین و مقررات فعلی، تسهیلات غیرجاری بالا برای نظام بانکی هیچ پیامد منفیای ندارند. دلیل این است که وقتی بانک با این همه زیاد انباشته، با کفایت سرمایه منفی و تسهیلات غیرجاری بسیار بالا کار میکند و کسی هم جلوی فعالیت این بانک را نگرفته پس چندان پیامدی برای نظام بانکی ندارد. اما پیامد این حجم از تسهیلات غیرجاری برای جامعه این است که آنهایی که به سیستم بانکی دسترسی ویژهای دارند و در هر حال تسهیلات به آنان تعلق میگیرد هرچند هم ناکارآمد و غیرمولد باشند، برای این گروه نیز چندان فرقی ندارد که زیان ناشی از تسهیلات غیرجاری را چه کسانی میپردازند اما بخشی از جامعه که فعالیتهای مولد انجام میدهد و تسهیلات بانکی به او نمیرسد اینها بیشترین ضرر را میکنند.

مورد دوم اینکه این تسهیلات خلق شده اما محو نمیشود. این نقدینگی چند دست میچرخد و به بورس میرود، به مسکن میرود به بازار ارز میرود و ... ، پس در یک جمعبندی حجم بالای تسهیلات خیلی جاری یک پیام منفی برای جامعه دارد و آن هم این است که نظام بانکی الزامی برای رعایت الزامات قوانین پولی ندارد. درنهایت بهطور خلاصه میتوان گفت حجم بالای تسهیلات غیرجاری باعث شده: 1- تسهیلات بانکی بهصورت عادلانه توزیع نشود، 2- اینکه نرخ سود بانکی همیشه بالا باشد، 3- سهامدار خرد همواره بیبهره از فعالیتهای بانک باشد و 4- موتور خلق نقدینگی همواره روشن باشد.