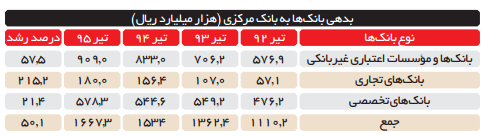

575 بدهکار بزرگ بانکی یا همان دانهدرشتهایی که باید در جیب احمدینژاد بهدنبال نام آنها بود را اگر کنار 35 بانک و مؤسسه اعتباری که به بانک مرکزی بدهکارند، قرار دهیم، تازه میتوان به مفهوم ابردانهدرشتبودن بانکها پی برد؛ بانکهایی که بدهیشان به بانک مرکزی فقط در سه سال گذشته سرکاربودن دولت یازدهم، 50.1 درصد رشد داشته است.

با کمی تفکیک در دستهبندیهای رسمی بانک مرکزی میتوان به این نتیجه رسید که بدهی بانکها و مؤسسات اعتباری غیربانکی ٥٧.٥ درصد، بانکهای تجاری ٢١٥.٢ درصد و بانکهای تخصصی 21.4 درصد رشد را تجربه کردهاند. مجموع رقم بدهی بانکها به بانک مرکزی طبق آمار رسمی در تیرماه ١٣٩٥، به ١٦٦٧.٣ هزار میلیارد ریال رسید که نسبت به سال آغازین رویکارآمدن دولت روحانی، ٥٥٧.١ هزارمیلیارد ریال افزایش داشته است. این در حالی است که بدهی کل بدهکاران به بانکها فقط ٩٠هزار میلیارد تومان است. در نتیجه، حتی رقم کل بدهیهای کلان به نظام بانکی هم، از رقم بدهی ٣٥ بانک و مؤسسه اعتباری به بانک مرکزی بیشتر است.

کارشناسان معتقدند افزایش بدهی بانکها به بانک مرکزی هرچند در گرو چرخه بدهی است که دولت و دانهدرشتها به بانکها دارند، اما در آن رگههایی از بیمبالاتی در چگونگی سرمایهگذاری بانکها را در حوزههای مختلف میتوان رصد کرد. بهاینترتیب به گفته مدیر گروه بانکداری اسلامی پژوهشکده پولی و بانکی، بانکها بهویژه بانکهای خصوصی، از آنجایی که در شرکتداری و سرمایهگذاری در مستغلات موفق نشدهاند و اکنون بازار به رکود رفته است، برای جلوگیری از زیان فروش آنها در این زمان، به انتخاب خود به سراغ منابع بانک مرکزی رفته و از منابع بانک مرکزی برداشت میکنند.

بزرگترين بدهكارها در اقتصاد ايران

كامران ندري، مدیر گروه بانکداری اسلامی در محل پژوهشکده پولی و بانکی در گفتوگو با «شرق» با تأييد ابربدهكاربودن بانكها ميگويد: درحالحاضر بدهي بانكها به بانك مركزي بسيار زياد است و بههميندليل ميتوان از آنها بهعنوان يكي از بزرگترين بدهكارها در اقتصاد ايران ياد كرد. ندري تبعات اين بدهيهاي كلان به بانك مركزي را اينگونه تفسير ميكند: بدهيهاي بانكها به بانك مركزي يكي از اقلام پايه پولي محسوب ميشود و درباره بانك مركزي نيز ميتوان گفت در ازاي اين بدهيها بهنوعي خلق پول بيروني انجام داده است. در واقع رقم درشتي از پايه پولي كشور را بدهيهاي كلان بانكها به بانك مركزي ايجاد كرده است. ندري در بيان علت اين رخداد تصريح ميكند: بدهي بانكها به مردم كه عمدتا در قالب وجوهي است كه مردم نزد بانكها سپردهگذاري كردهاند، بدهي نقدي است.

به اين معنا كه سپردهگذار عندالمطالبه در لحظهاي كه وجهي را سپردهگذاري كرده، اگر درخواست كند، بانكها طبق قانون موظف هستند آن را به سپردهگذار عودت دهند. از آن سو بانكها منابعي را كه از طريق سپردههاي مردمي جذب ميكنند، در فعاليتهاي اقتصادي بهصورت انواع تسهيلات وارد ميكنند و در اختيار بنگاههاي توليدي و در ميزان اندكي، ميان افراد حقيقي توزيع ميكنند. بسيار اتفاق ميافتد كه بين زمان نقدشدن تسهيلاتي كه به بانكها برميگردد و ميزاني كه سپردهگذاران درخواست ميكنند، تطابق وجود ندارد و در اينجاست كه بانكها دچار كسري ميشوند. وي با بيان اينكه بانكها اين كسري را به چند شكل ميتوانند رفع كنند، ميافزايد: بانكها با رقابت با يكديگر و نرخهاي سود متفاوت، ميتوانند سپردهگذاران را تشويق كنند منابع خود را در بانك سرمايهگذاري كرده و از اين طريق كسري نقدينگي خود را رفع كنند. راه ديگر آن است كه در بازار بينبانكي از منابع بانكهايي كه مازاد دارند، كسري خود را برطرف كنند و اگر هيچكدام از اين راههاي متداول جواب نداد، به سراغ بانك مركزي ميروند. در اينجاست كه بدهي بانكها به بانك مركزي شكل ميگيرد.

بدهي بانكها به بانك مركزي ناشي از انتخاب خود بانكها

اين كارشناس بانكي علت كسري نقدينگي بانكها را در شيوه سرمايهگذاري بانكها از ناحيه سپردههاي مردمي جستوجو ميكند: در سالهاي گذشته عمده سرمايهگذاريها از سوي بانكهاي دولتي به شكل تسهيلات تكليفي بوده و آنها از ابتدا نيز ميدانستند از منابعي كه تسهيلات اعطا ميكنند، اين منابع در سررسيد بازنميگردد و معوق خواهد شد، اما ازآنجاييكه تكليف دولت بوده ناچار بودند آنها را پرداخت كنند. از سويي بانكها بهويژه بانكهاي خصوصي، منابع خود را كه از طريق سپردهگذاري جذب كردهاند در فعاليتهاي واقعي صرف خريد املاك و مستغلات كردهاند و وارد فعاليتهايي از قبيل شركتداري شدند و اكنون كه بازار املاك و مستغلات راكد است، اگر بخواهند براي تأمين كسري نقدينگي خود، داراييهاي غيرنقد خود را به داراييهاي نقد تبديل كنند، متحمل ضررهاي كلان خواهند شد؛ بنابراين ترجيح ميدهند بهجاياينكه املاك و مستغلات خود را با قيمت پايين بفروشند و دچار زيان شوند، به سراغ منابع بانك مركزي بروند و از منابع بانك مركزي برداشت كنند.

ندري با انتقاد از مديريت ضعيف نظام بانكي در بنگاهداري ميگويد: در دوره كنوني، مديريت ضعيف در نظام بانكي است كه سبب شده داراييهاي غيرقابل نقد براي بانكها ايجاد شود و چندان به تكاليف دولت بازنميگردد، درحاليكه در دوره قبلي، هم تسهيلات تكليفي بسيار زياد بوده و هم بخشي از بدهيها به مديريت ضعيف نظام بانكي بازميگشته است. به گفته وي، نبايد فراموش كرد بخشي از اين بدهيها از قبل به بانكها منتقل شده و اكنون بازنميگردد و درعينحال ركود اقتصادي سبب شده برخي از بنگاهها قادر نباشند تسهيلات خود را به بانكها بازگردانند و اين روند زنجيرهاي منجر به ايجاد بدهي بانكها به بانك مركزي شده است.

كسري مزمن نقدينگي بانكها

مدیر گروه بانکداری اسلامی در محل پژوهشکده پولی و بانکی ادامه ميدهد: اين نوع علل، سبب شده بانكها دچار كسري نقدينگي مزمن شوند و بهطور دائم در سالهاي گذشته، بدهي آنها به بانك مركزي افزايش پيدا كند. بخشي از آن ناشي از تكاليفي كه دولت يا مجلس در قالب بودجه از آنها خواسته، بوده و بانكها چون قانوني بوده مجبور به انجام آن بودهاند. در دولت يازدهم تلاش شده ميزان تسهيلات تكليفي كاهش يابد اما ازآنجاييكهدولت به دلیل كاهش درآمدهاي نفتي و هزينههايي كه از پيش بر آن تحميل شده، دچار كسري است، ناچار شده اكنون هم به بانكها تكليف كند يكسري تسهيلات را بپردازند، اما حداقل آن است كه مسئولان در دولت يازدهم اذعان دارند اين تسهيلات تكليفي بايد در نظام بانكي به حداقل ممكن برسد، اما گاهي اوقات به دلیل وضعيت اقتصادي اجتنابناپذير است. او تأكيد ميكند: مجموع دخالتهاي دولت، ركود اقتصادي و مديريت ضعيف در شبكه بانكي سبب شده تا اين معضلات ايجاد شود. اين مشكل را بهسادگي نميتوان حل كرد و حل آن به زمان وابسته است.

بانکها خود را بدهکار نمیدانند

احمد حاتمییزد، کارشناس بانکی در گفتوگو با «شرق» بانکها را بدهکار نمیداند. او معتقد است این دولت است که بزرگترین بدهکار است و اگر تخلفی صورت گرفته، از ناحیه دولت بوده است، نه نظام بانکی. حاتمییزد در توجیه این سخنان خود میافزاید: بانکها بدهکار دانهدرشت نیستند. آنها از یک طرف به بانک مرکزی بدهکارند و از طرف دیگر از دولت طلبکارند. او با بیان اینکه بدهی بانکها به چند دلیل ایجاد شده، میافزاید: معوقات بانکی، تسهیلات تکلیفی و بدهی دولت به بانکها سبب این بدهی بانکها به بانک مرکزی شده است؛ بههمیندلیل بانکها خود را بدهکار نمیدانند.

تهاتر بدهی در مقابل بدهی

دولت اگر از طریق درآمدهای نفتی، مالیات یا اوراق قرضه بدهی بانکها را بپردازد، آنها هم میتوانند بدهی خود را به بانک مرکزی بپردازند. او در قالب راهحلی دیگر میافزاید: دولت حتی میتواند در قالب تهاتر، بدهی دولت به بانکها را با بدهی دولت به بانک مرکزی تسویه کند.

دولتها دانهدرشتترین بدهکاران

به گفته وی، اگر بگوییم بانکها بدهکاران دانهدرشت هستند، دولتها خود دانهدرشتترین بدهکاران هستند؛ بنابراین همانطور که دولت بدهکار است، بانکها هم بدهکارند. تمام دولتها از پس از انقلاب، بلااستثنا از بانکها وام گرفتهاند و بدهی خود را بازپس ندادهاند. درواقع دولتها بیش از درآمد خود خرج و کسری بودجه خود را از منابع بانکی تأمین کردهاند.