بانک مرکزی اخیراً از کاهش تعداد بانکهای دارای کفایت سرمایه منفی و بهبود شاخصهای نظارتی خبر داده است؛ دستاوردی که در ظاهر باید نشاندهنده ترمیم ساختار مالی بانکها باشد.

اما بررسی ترکیب منابع افزایش سرمایه و کیفیت سودآوری شبکه بانکی تصویر دیگری ارائه میدهد: بخش قابلتوجهی از این «بهبود ظاهری» نه از محل درآمدهای واقعی و آورده نقدی، بلکه از طریق سودهای کمکیفیت، تجدید ارزیابی داراییها و تسعیر منابع ارزی رقم خورده است. این روند اگرچه صورتهای مالی را زیبا میکند، اما ناترازیهای پنهان در ترازنامه بانکها را عمیقتر کرده و میتواند سیاستگذاری پولی را با چالشهای جدی مواجه سازد.

کاهش ظاهری کفایت سرمایه منفی

طبق اعلام بانک مرکزی، تعداد بانکهای دارای کفایت سرمایه منفی از سال ۹۹ تاکنون از ۱۴ بانک به ۵ بانک کاهش یافته است. این آمار در نگاه اول نشانهای مهم از بهبود سرمایه نظارتی و توان ریسکپذیری بانکها محسوب میشود. با این حال بررسیهای کارشناسی نشان میدهد کیفیت این بهبود محل تردید جدی است.

به عبارت دیگر افزایش سرمایه بانکها در سالهای اخیر عمدتاً از محلهایی انجام شده که نقدشوندگی آن ها دشوار است و این موضوع می تواند در شرایط نوسانات ارزی و رکود بازار داراییها به منشأ ناترازی های جدید تبدیل شود.

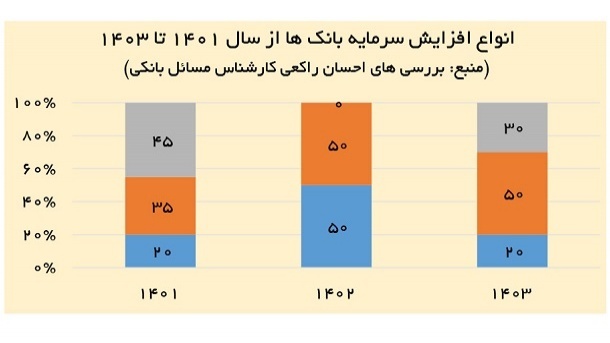

چرخش ترکیب افزایش سرمایه در ۳ سال اخیر

احسان راکعی، کارشناس بانکی، نتایج بررسی های خود در زمینه ساختار افزایش سرمایه بانکها در سه سال گذشته را این گونه توضیح می دهد:

سال ۱۴۰۱

۴۵درصد افزایش سرمایه از آورده نقدی (باکیفیت)

۳۵درصد از سود انباشته

۲۰درصد از تجدید ارزیابی داراییها

سال ۱۴۰۲

۵۰درصد از سود انباشته

۵۰درصد از تجدید ارزیابی داراییها

سهم آورده نقدی تقریباً صفر شده است

سال ۱۴۰۳

۵۰درصد از سود انباشته

۲۰درصد از تجدید ارزیابی دارایی ها

۳۰درصد افزایش سرمایه از آورده نقدی

این تغییر نشان میدهد بانکها بهجای جذب سرمایه واقعی یا اصلاح ترازنامه، به روشهای کمهزینهتر اما بیاثر روی نقدینگی واقعی روی آوردهاند. بهویژه افزایش سهم تجدید ارزیابی داراییها، این نگرانی را ایجاد میکند که بهبود کفایت سرمایه بیشتر صوری بوده تا واقعی.

سودهای انباشته کمکیفیت؛ نقطه کور صورتهای مالی

توضیحات این کارشناس بانکی نشان می دهد:

بخشی از سود سالانه و انباشته بانکها ناشی از تسعیر نرخ ارز است؛ سودی حسابداری که بعضاً نه نقدشوندگی دارد و نه قابل اتکاست.

بخشی از داراییهای ارزی بانکها ممکن است قابل وصول نباشد یا در معرض ریسک نقدشوندگی باشد.

بخشی از تسهیلات ارزی بانکها مشکوکالوصول است که عملاً ارزش واقعی سود شناساییشده را کاهش میدهد.

در چنین وضعیتی، سود انباشته که بانکها برای افزایش سرمایه از آن استفاده میکنند نیز فاقد کیفیت لازم است؛ چراکه پشتوانه آن سودهای پایدار و عملیاتی نیست.

تجدید ارزیابی؛ مُسکنی برای درد مزمن سرمایه

از سوی دیگر همان طور که بیان شد، تجدید ارزیابی داراییها ـ بهویژه زمین و ساختمان ـ یکی از مسیرهای اصلی بانکها برای افزایش سرمایه شده است. در ظاهر، این روش ترازنامه بانک را بزرگتر میکند و نسبت کفایت سرمایه را بهبود میدهد. اما دو ملاحظه مهم در این باره وجود دارد:

غیرنقد بودن داراییها: افزایش سرمایه از محل تجدید ارزیابی هیچ نقدینگی جدیدی وارد بانک نمیکند.

اثرگذاری بر سیاستگذاری: اگر تجدید ارزیابی واقعیت بازار را منعکس نکند، ظرفیت تسهیلاتدهی بانکها بهصورت غیرواقعی افزایش مییابد و کنترل ترازنامه بانک مرکزی را دشوار میکند.

کارشناسان تأکید میکنند که تجدید ارزیابی نمیتواند جایگزینی برای افزایش واقعی سرمایه باشد و تنها ظاهر ترازنامه را بهبود میدهد.

ناترازی پنهان؛ تهدیدی برای ثبات مالی

در مجموع اگرچه آمارهای رسمی وضعیت شبکه بانکی را رو به بهبود نشان میدهد، اما کیفیت پایین افزایش سرمایه، سودهای غیرواقعی و اتکای فزاینده به داراییهای غیرنقد باعث شده است ناترازیهای ساختاری در بانکها پنهانتر اما عمیقتر شود.

کارشناسان هشدار میدهند اگر رویکرد افزایش سرمایه واقعی از طریق آورده نقدی، سود عملیاتی پایدار و اصلاح ترازنامه دنبال نشود، بهبود ظاهری کفایت سرمایه نمیتواند مانع بروز بحرانهای نقدینگی آینده شود.

به تعبیر یکی از تحلیلگران: «بانکها سرمایه را روی کاغذ ترمیم کردهاند، اما شکاف واقعی بین داراییهای نقد و بدهیهای جاری همچنان پابرجاست.»

البته ناگفته نماند در این میان، جای گزارش های رسمی نظارتی بانک مرکزی در خصوص کیفیت افزایش سرمایه بانک ها خالی است. / خراسان