از سال 90 بهره مالكانه به عنوان يكي از مسائل چالش برانگيز صنايع معدني ايران مطرح شد. بهره مالكانه از آن روي مورد مناقشه قرار گرفت كه از يك طرف به دليل فعال بودن شركتهاي بزرگ معدني در بورس، اين حساسيت عموميتر شده و به بازار سرمايه نيز سرايت كرد زيرا نرخ 30 درصدي بهره مالكانه در سال 90، سبب زيانده شدن شركتهاي معدني بود و با انتقادات شديدي روبهرو شد.

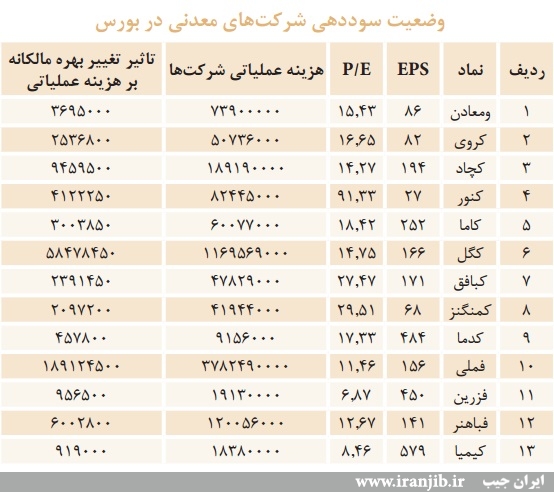

از طرف ديگر دولت دهم براي درآمدزايي بيشتر، اقدام به تصويب بهره مالكانه 30درصدي كرد و با توجه به انتقادات، از اين مصوبه عقبنشيني نكرد. دولت يازدهم باتوجه به گستردگي اعتراضات، با كاهش 5 درصدي، اندكي از فشارها در اين زمينه را كاهش داد، اما 5درصد براي معدنكاران كافي نبود و همچنان فعالان اين حوزه نسبت به رقم بهره مالكانه اعتراض دارند. به همين منظور ايرج نديمي، عضو كميسيون تلفيق مجلس در گفتوگو با «تعادل» اظهار كرد: پيشنهاد كميسيون اين است كه رقم بهره مالكانه از 25درصد به 20درصد كاهش پيدا كند؛ البته اين موضوع در كميسيون به تصويب رسيده و منتظر است تا براي تصويب نهايي به صحن علني مجلس برود. اين اتفاق ميتواند به معدنداران كمك كند تا سودآوري بيشتري داشته و بتوانند عملكرد بهتري را محقق كنند. شركتهاي معدني كه در بورس فعال هستند و از اين تصميم مجلس متاثر ميشوند، عبارتند از چادرملو، گلگهر، معادن بافق، معادن منگنز ايران، شركت استخراج معدني باما، توسعه معدن روي ايران و سرمايهگذاري در بورس ايران. اين شركتها با كاهش 5درصدي بهره مالكانه، EPS آنها تغيير كرده و سبب سودآوري بيشتري ميشود.

فريال مستوفي عضو هيات نمايندگان اتاق بازرگاني صنايع، معادن و كشاورزي تهران نيز درخصوص تاثير كاهش بهره مالكانه بر عملكرد معادن و شركتهاي معدني به «تعادل» گفت: بهره مالكانه درخصوص معادن با رقم 25 درصدي، بسيار بالا و كمرشكن بوده و معدنداران بايد هرچه درآمدزايي دارند به دولت پرداخت كنند؛ درواقع اين رقم به نوعي سبب فرار سرمايهگذاران از بخش معدن در كشور خواهد شد.

مستوفي در ادامه عنوان كرد: با توجه به كسر رقم 25درصدي از درآمد معادن، اين رقم به سمت معادن بازنگشت و براي زيرسازي معادن مصرف نشد، البته در نهايت براي چند معدن مورد استفاده قرار گرفت و البته تنها زماني ميتواند اين دريافت بهره مالكانه معادن توجيهپذير باشد كه اين رقم براي خود معادن مصرف شود.

سير صعود و نزول بهره مالكانه

دولت دهم در سال 90 براي درآمدزايي بيشتر، اقدام به تصويب بهره مالكانه 30 درصدي كرد و بر اين اساس 30 درصد از قيمت فروش هر تن سنگآهن دانهبندي و كنسانتره برداشته شده از معادن سنگآهن گلگهر شماره يك و چادرملو به ترتيب 10 درصد بابت حقوق دولتي و 20 درصد بابت حق پروانه بهرهبرداري تعيين شد. اين مصوبه در تاريخ مذكور سبب زيانده شدن شركتهاي معدني در بورس و خارج از بورس بود كه با انتقادات شديد روبهرو شد.

در پي اين انتقادات و پيشنهاد سازمان بورس، مجلس نهم در بررسي بودجه سال 94 بهره مالكانه را از 30درصد به 25درصد كاهش داد كه در مجلس با واكنشهايي منفي نيز روبهرو شد، اما سرانجام با اصرار كميسيون تلفيق و با تاكيد سازمان بورس، اين امر ميسر شد. در آن تاريخ مدير نظارت بر بورسها و بازارهاي سازمان بورس و اوراق بهادار درخصوص اين كاهش گفته بود كه سال گذشته نرخ اين بهره 30درصد بود و مجلس در بررسي لايحه بودجه آن را به 25درصد كاهش داد كه مزاياي خوبي براي سنگآهنيها در نظر گرفته شود، اين كاهش با مشاوره سازمان بورس صورت گرفت. مديرعامل سرمايهگذاري غدير نيز در واكنش به اين كاهش گفته بود كه مسوولان بايد بهره مالكانه را حذف كنند و مساعدت خود را به جامعه سهامداري نشان دهند و پس از رفع ريسكهاي پتروشيميها و پالايشيها، صنعت سنگ آهن سومين صنعتي باشد كه شرايط باثباتي براي آن در نظر گرفته خواهد شد.

در سال 94 نسبت به سال 93، به دليل ركود درآمد دولت از محل بهره مالكانه حدود 16 درصد كاهش يافت و به رقم 1600ميليارد تومان رسيد، اما باز هم براي سهامداران اين شركتها نگرانكننده بود. از طرفي در سال 95 تحتتاثير كاهش قيمت نفت و كسري بودجه احتمالي، مسلما دولت دست از اين رقم برنخواهد داشت و سنگآهنيها باز هم بايد تن به پرداخت اين رقم بدهند. گفتني است كه بهره مالكانه امتياز بهرهبرداري از منابع داراي ارزش اقتصادي (براي نمونه حق استخراج از معدن) يا براي بهرهگرفتن از امتياز حقوق مالكيت معنوي و حق تكثير (كپي رايت)، حق امتياز، نشانه تجاري يا دانش فني و تكنولوژي به دولت يا مالك پرداخت ميشود. كارشناسان معتقدند كه عوامل متعددي در تعيين نرخ بهره مالكانه موثر است و با مدلهاي اقتصادسنجي مختلفي محاسبه ميشوند. ميتوان نتيجه گرفت كه بهره مالكانه جدا از منشأ مالكيت كه دولتي يا خصوصي است يك مبناي علمي، منطقي و عرفي اقتصادي دارد و در جهان رابط بين صاحب معدن و بهرهبردار در صورت جدايي تعريف شده است. بحث بهره مالكانه عمدتا به كشورهايى باز مىگردد كه داراى معادن گسترده مشخصى هستند كه نفت هم در اين چارچوب قرار مىگيرد. اما مساله مهمتر، ميزان دريافت بهره مالكانه است. منتقدان بهره مالكانه معتقدند كه بايد ميزان بهره با سودآوري شركتها سنخيت داشته باشد و رقم 30 يا 25درصدي منطقي و كارشناسيشده نيست.