به بهانه انتشار گزارش سه ماهه منتهي به 31/03/94 شركت پالايشگاه نفت لاوان، تعادل وضعيت توليد، فروش، سودآوری، تهديدات و فرصتهای اين شركت را بهطور اختصاصي و كوتاه مورد بررسي قرار ميدهد.

ابتدا به اختصار به بيان تاريخچه اين شركت و محصولات توليدی آن ميپردازيم و در ادامه به وضعيت صورتهای مالي منتشرشده و بررسي روند سودآوري اين سهم طي سالهاي گذشته خواهيم پرداخت. در نهايت هم دلايل به وجود آمدن چنين وضعيتي براي پالايشگاه لاوان كه يكي از زيان ديدهترين شركتهاي پالايشگاهي كشور است مورد واكاوي قرار خواهد گرفت. پالايشگاه نفت لاوان در سال1354 تاسيس و در سال1355 مورد بهرهبرداري قرار گرفت. در اطلاعاتي كه توسط سايت شركت ملي پالايش و پخش فرآوردههاي نفتي ايران از اين شركت موجود است، وضعيت مالكيت پالايشگاه لاوان به صورت مالكيت خصوصي و تحت نظارت شركت ملي پالايش و پخش است. اين درحالي است كه وضعيت سهامداران فعلي اين سهم به اين شكل است كه 49.9درصد از سهام شركت در يد قدرت سازمان تامين اجتماعي است و بيش از 45درصد ديگر نيز به شركتهاي سرمايهگذاري استاني سهام عدالت واگذار شده است و سهم واقعي بخش خصوصي در اين شركت كمتر از پنج درصد است.

94 بدتر از 93

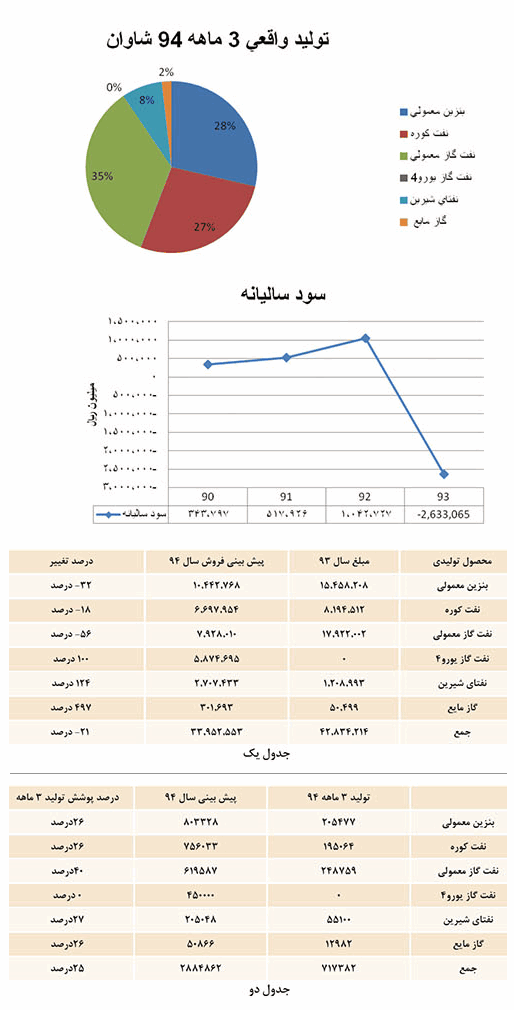

محصولات توليدي اين شركت، مطابق با آخرين پيشبيني صورتهاي مالي منتشره براي سال 94 به ترتيب حجم توليد، بنزين معمولي، نفت كوره، نفت گاز معمولي، نفت گاز يورو 4، نفتاي شيرين و گاز مايع است.

(نمودار و جدول يك)

مواد اوليه مصرفي شركت نيز نفتخام و ميعانات گازي است كه بهطور كلي از طريق شركت بالادستي پالايش و پخش كشور تامين ميشود. درصد پوشش توليدات پالايشگاه لاوان در تمامي محصولات تقريبا مطابق بودجهبندي است و عملكرد توليدي شركت از منظر بودجهبندي سالانه مطابق روال سالهاي گذشته است.

(جدول 2 و گراف)

اما وقتي در مقام مقايسه با سال93 برميآييم، مجموع توليدات اين كارخانه با افتي 15.67درصدي مواجه شده است. اين افت ميزان توليد با افزايش 15.96درصدي ميزان فروش از لحاظ حجمي نيز برطرف نشده است و پيشبيني مبلغ فروش تمامي محصولات براي سال94، افت سنگين 32درصدي را نشان ميدهد. حال بايد اين نكته را نيز مدنظر قرار داد كه سال93 براي صنعت پالايش كشور يكسال سياه محسوب ميشود و با اين قياس، اوضاع براي سال94 شايد وخيمتر نيز بشود.

از سودآوري تا زيانآوري

پالايشگاه لاوان در 16 بهمنماه سال91 در فرابورس پذيرفته شد و از سال90 تا 94، تنها در سال92 و در اوج روزهاي خوب شركت، اقدام به تقسيم سود سالانه 1000ريال به ازاي هر سهم كرده است.

اما روند سودآوري اين سهم در سالهاي 90-92 مسير صعودي را سپري كرده است و سود و زيان خالص شركت در اين سالها از مبلغ 343.797 تا 1.042.727ميليون ريال رشد كرده است و با توجه به اينكه در اين سالها افزايش سرمايهيي را تجربه نكرده، اين ميزان افزايش سود عينا در EPS هر سهم منعكس شده است. سود سالانه هر سهم در اين مدت از 301ريال به 912ريال به ازاي هر سهم رسيده بود كه رشدي 202درصدي در عرض سه سال را نشان ميداد. اما سال تيره پالايشگاهيها براي لاوان از هرلحاظي تيرهتر بود و با مشخص شدن زيان 2303ريالي براي هر سهم اين شركت در اين سال، بسياري از سهامداران مربوطه دچار شوكهاي شديدي شدند. اين درحالي بود كه در سه ماهه نخست سال93 «شاوان» سودي 65ريالي ساخته بود اما نزول جهاني قيمت نفت تمامي معادلات را برهم زد و درحال حاضر وضعيت شركت را به جايي رسانده است كه عملا توليد با چنين شرايطي را كاملا غيراقتصادي نشان ميدهد.

بهاي تمام شده بيشتر از بهاي فروش

يكي از نكات مهم و قابل توجه درصورتهاي مالي منتشره پالايشگاه لاوان، همانطور كه اشاره شد؛ بيشتر بودن بهاي تمامشده كالاي فروش رفته نسبت به بهاي فروش است. مفهوم عاميانه اين مطلب يعني اينكه درحال حاضر شركت محصولات خود را با زيان متوسط 3.14درصدي ميفروشد. حال دركنار اين وضعيت، هزينههاي عمومي، اداري و تشكيلاتي را هم بايد به حساب آورد. كه با احتساب اين مورد، زيان فروش به 5درصد خواهد رسيد. اين محاسبات براساس صورتهاي مالي سه ماهه حسابرسي نشده، منتشره توسط شركت صورت گرفته است. ميزان زيان درصدي فروش شركت در سال93 براساس صورتهاي مالي حسابرسي شده، 4.62درصد بوده است. كه به ارقام پيشبيني شده براي سال94 نزديك است. در اين وضعيت، توليد كمتر به اضافه تعديل نيرو بهترين راهكار براي كمشدن هزينههاست. چون از يك طرف زيان عملياتي كاهش مييابد و از طرف ديگر هزينههاي ثابت كاهش خواهد يافت. اما شركت پالايش و پخش نيز ميتواند مهمترين نقش را در اين ميان ايفا كند. چون همانطور كه اشاره شد، خريد مواد اوليه «شاوان» از محل اين شركت تامين ميشود.

نقش پالايش و پخش

در سال 93 زيان اين شركت از محل كاهش بهاي فروش نفتخام نسبت به خريد گرانقيمت اين محصول به عنوان مواد اوليه مصرفي؛ مبلغ 1982ميليارد ريال به صورت ناخالص برآورد شده است. شركت ملي پالايش و پخش فروشنده نفتخام به شركتهاي پالايشگاهي است كه 75درصد زيان سالانه اين شركت را شامل ميشود. اين پايان ماجرا نيست، سهم 44.8 ميليارد ريالي هزينه خدمات ستادي از شركت پالايش و پخش ضربه ديگري بر پيكر بيجان اين شركت وارد آورده است. توضيح نهايي اينكه نرخ خريد نفتخام و ميعانات گازي شركت در سه ماهه ابتدايي سال94، به ترتيب 58دلار و 57دلار به ازاي هر بشكه و معادل 95درصد نرخ فوب خليجفارس است.

* تعادل