در حالی که بازارهای موازی با سیستم بانکی در سال گذشته بازدهی مثبت بالایی را تجربه کردند، بازدهی نرخ سود بانکی منفی 11 درصد بود. اما با این حال رییس کل بانک مرکزی به دنبال کاهش نرخ سود بانکی است. آیا سپردهگذاران بانکی در سال جدید با ضرر بیشتری مواجه میشوند؟

به گزارش ایرانجیب از تجارتنیوز، عبدالناصر همتی، رییس کل بانک مرکزی در جدیدترین یادداشت اینستاگرامی خود پایین بودن نرخ سود بانکی را از این جهت درست دانست که میتواند منابع ریال لازم جهت کارکرد بهتر اقتصاد و رونق تولید از ناحیه رشد پایه پولی را فراهم آورد و افزایش آن نیز به جهت افزایش هزینههای تولید و فشار بیشتر بر ترازنامه بانکها، نامناسب عنوان کرد.

در گزارش مرکز آمار ایران از شاخص قیمت کالاها و خدمات مصرفی خانوارهای کشور که مربوط به اسفند ماه سال ۱۳۹۷ است، نرخ تورم سالانه در ۱۲ ماه منتهی به اسفند ماه ۲۶٫۹ درصد محاسبه و اعلام شده است. این در حالی است که در حال حاضر نرخ سود بلندمدت در سیستم بانکی کشور معادل ۱۵ و کوتاهمدت نیز ۱۰ درصد است.

مرتضی عزتی، عضو هیئت علمی پژوهشگاه اقتصاد دانشگاه تربیت مدرس تهران درباره نحوه محاسبه نرخ سود واقعی معتقد است: چون نرخ سود کوتاهمدت دورهای و ممکن است زودتر تغییر کند ملاک محاسبه نرخ سود حقیقی نیست، بنابراین در همه جای دنیا برای محاسبه نرخ سود واقعی از نرخ سود بلندمدت و تورم سالانه استفاده میشود.

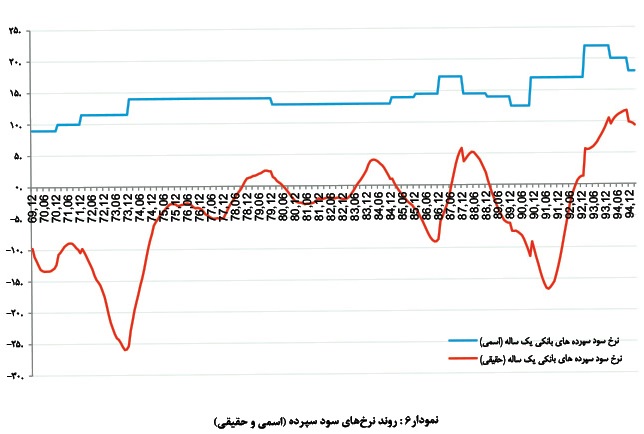

پژوهشکده پولی و بانکی در خرداد ماه سال ۱۳۹۵ گزارشی تحت عنوان «سازوکار مدیریت نرخهای سود در چارچوب سیاست پولی» منتشر کرده، که در آن نرخ سود بانکی را در بازه زمانی ۲۵ ساله بررسی کرده است.

در این گزارش نرخ سود بانکی اسمی و حقیقی کشور از اسفند ماه سال ۱۳۶۹ تا اسفند ماه سال ۱۳۹۴ بررسی و مقایسه شده است.

طی این سالها نرخ سود بانکی حقیقی در چهار دوره مثبت بوده، که در مجموع شامل حدود ۹ سال میشود.

دوره اول، مربوط به مهر ماه سال ۱۳۷۸ تا شهریور ماه سال ۱۳۸۰؛ دوره دوم، بین سالهای شهریور ماه سال ۱۳۸۳ تا حدود شهریور ماه سال ۱۳۸۵؛ دوره سوم،از شهریور ماه سال ۱۳۸۷ شروع و تا پایان خرداد ماه سال ۱۳۸۸ ادامه داشته است.

اما بیشترین دورهای که در ۲۷ سال اخیر نرخ سود واقعی بانکی در کشور مثبت بوده، حدود سه سال و نیم دوام داشته است. این دوره از شهریور ماه سال ۱۳۹۲ شروع شده و تا پایان سال ۱۳۹۶ ادامه داشته است. اما با ورود به سال ۱۳۹۷ و بالارفتن نرخ تورم از یک سو و از سوی دیگر ثابت ماندن نرخ سود بانکی؛ نرخ سود حقیقی منفی شد.

اگر سالهای ۱۳۹۵ و ۱۳۹۶ به ترتیب با نرخ سود حقیقی ۶ و ۵٫۴ درصد به ۹ سال مذکور افزوده شود، طی ۲۷ سال اخیر ۱۱ سال نرخ سود حیقیقی در سیستم بانکی مثبت و ۱۶ سال منفی بوده است.

انتشار آمار تورم از سوی بانک مرکزی از آذر ماه سال ۱۳۹۷ متوقف شده است و آخرین نرخی تورمی که بانک مرکزی اعلام کرده به آبان ماه سال قبل مربوط میشود، که نرخ تورم سالانه این ماه ۱۸٫۴ درصد برآورد شده است.

در سال ۱۳۹۷ نرخ سود بلندمدت معادل ۱۵ درصد بود که با توجه به آمار بانک مرکزی از نرخ تورم ۱۸٫۴ درصدی در آبان ماه، نرخ سود حقیقی بانکی معادل منفی ۳٫۴ درصد است.

اگر دادههای مرکز آمار ایران از نرخ تورم را در نظر بگیریم، تورم میانگین ۱۲ ماهه کشور در اسفند ماه سال ۱۳۹۷ معادل ۲۶٫۹ درصد است که با احتساب نرخ سود بلندمدت ۱۵ درصدی تسهیلات؛ نرخ سود حقیقی بانکی کشور در سال گذشته معادل منفی ۱۱٫۹ درصد است.

در حالی همتی به دنبال کاهش نرخ سود بانکی به بهانه رونق تولید است که ولیالله سیف، رییس کل سابق بانک مرکزی تعیین نرخ سود بانکی در سطحی کمتر از نرخ تورم را نقد میکرد.

وی در روز ۲۰ مهر ماه سال ۱۳۹۳، اظهار کرده بود: در مقطع تورم ۲۵ درصدی، نرخ سود ۲۰ درصد تعیین میشد و بهرغم منفی بودن نرخ واقعی سود، بانک مرکزی و شورای پول و اعتبار برای کاهش نرخ سود اسمی تحت فشار قرار میگرفت؛ زیرا تصور این بود که تعیین نرخ سود بانکی در سطحی کمتر از نرخ تورم، به نفع تولید است. فرضیه چنین نسخهای برای سیاست پولی آن بود که نرخ سود بانکی در حقیقت هزینه تجهیز منابع برای سرمایهگذاری و جزئی از هزینههای تولید است. پس کاهش نرخ سود بانکی زیر سطح واقعی به افزایش سرمایهگذاری و تولید کمک میکند.

آن طور که بانک مرکزی گزارش داده، سیف کاهش نرخ سود بانکی برای افزایش و رونق تولید را زیانبار میدانست و معتقد بود: نرخ سود تنها عامل تعیین کننده هزینه تولید و سرمایهگذاری نبوده و تجربه سالها پیادهسازی این فرضیه، مؤید آثار زیانبار نرخ سود واقعی منفی برای اقتصاد است؛ زیرا نه تنها موجب کاهش جذب منابع به بانکها و مانع تامین مالی سالم اقتصاد مییشود، بلکه هدایت منابع به پروژههایی که تخصیص بهینه ندارند و معیارهای ارزیابی فنی و مالی را تامین نمیکنند، طرحهای غیراقتصادی و غیرمولدی را به اقتصاد تحمیل میکند که با هزینه بالا و رقابتپذیری ناچیزی فعالیت خواهند کرد.

بازارهای موازی با بانک در سال ۱۳۹۷ بازدهی مثبتی را رقم زدند. در حالی که بازدهی بازار دلار ۱۶۰ درصد، سکه طلا ۱۸۰ درصد، مسکن ۸۶ درصد و بورس ۸۳ درصد را تجربه کردهاند، اما سپردهگذاران بانکی بازدهی منفی ۱۱٫۹ درصدی در دوره مذکور متحمل شدند. با روند موجود به نظر میرسد کاهش نرخ سود بانکی در سال جاری، سرمایهگذاران بانکی را با ضرر بیشتری مواجه کند.

با توجه به نکات مطرح شده نرخ سود واقعی منفی، یکی از دلایل عدم تعادل منابع و مصارف در نظام بانکی شناخته میشود. آیا همتی سیاست کاهش نرخ سود بانکی را اجرایی خواهد کرد؟

| سال |

نرخ سود بلندمدت |

نرخ تورم |

نرخ سود واقعی |

| ۱۳۸۵ |

۷ تا ۱۶ |

۱۱٫۹ |

– |

| ۱۳۸۶ |

۷ تا ۱۶ |

۱۸٫۴ |

– |

| ۱۳۸۷ |

۱۵ |

۲۵٫۴ |

۱۰٫۴- |

| ۱۳۸۸ |

۱۴٫۵ |

۱۰٫۸ |

۳٫۷ |

| ۱۳۸۹ |

۱۴ |

۱۲٫۴ |

۱٫۶ |

| ۱۳۹۰ |

در اختیار بانکها و موسسات اعتباری در دامنه ۲۰-۶ |

۲۱٫۵ |

– |

| ۱۳۹۱ |

در اختیار بانکها و موسسات اعتباری در دامنه ۲۰-۷ |

۳۰٫۵ |

– |

| ۱۳۹۲ |

در اختیار بانکها و موسسات اعتباری در دامنه ۲۰-۷ |

۳۴٫۷ |

– |

| ۱۳۹۳ |

۲۲ |

۱۵٫۶ |

۶٫۴ |

| ۱۳۹۴ |

۲۰ |

۱۱٫۹ |

۸٫۱ |

| ۱۳۹۵ |

۱۵ |

۹ |

۶ |

| ۱۳۹۶ |

۱۵ |

۹٫۶ |

۵٫۴ |

| ۱۳۹۷ |

۱۵ |

۱۸٫۴ (آبان ۱۳۹۷) |

۳٫۴- |